Von 2005 bis 2015 stiegen die Steuereinnahmen von 452 Milliarden auf 673 Milliarden Euro. Aber wurden Schulen renoviert, Straßen gebaut, Sicherheit erhöht? Von mehr Leistung für höhere Steuern keine Spur. Was versprechen die Programme zur Bundestagswahl?

© Getty Images

© Getty Images

Parteiprogramme haben begrenzte Aussagekraft – oder umgekehrt: Wer wissen will, was eine CDU-geführte Bundesregierung umsetzt, sollte die Programme von SPD und Grünen lesen: Abschaffung der Wehrpficht, Quoten für SpitzenverdienerInnen, Aus für Kernkraftwerke, doppelte Staatsbürgerschaft, Homoehe, Mindestlöhne, unbegrenzte Zuwanderung, Steuererhöhungen – Programm hin oder her, Angela Merkel ist die Kanzlerin der anderen. Trotzdem vergleichen wir die Programme. Das Ergebnis: Die große Koalition der Steuererhöher regiert schon heute weiter.

Indirekte Steuern

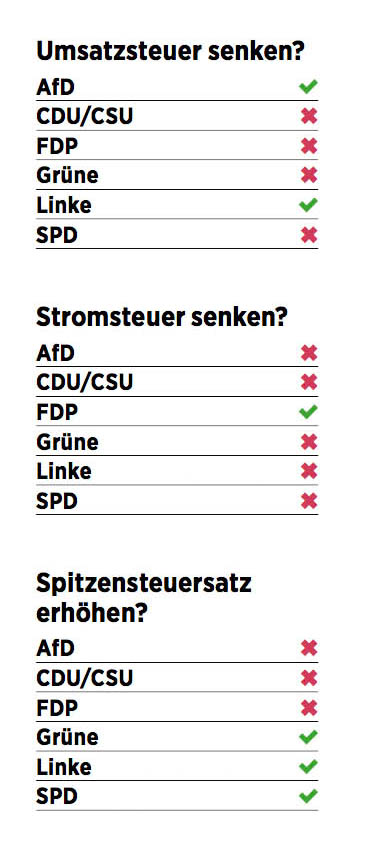

Indirekte Steuern (zum Beispiel Umsatz, Energie-, Strom-, Tabak-, Alkohol-, Versicherungsteuer) führen ein Mauerblümchendasein in der öffentlichen Diskussion, obwohl sie fast die Hälfte der Steuereinnahmen ausmachen. Nur FDP, AfD und Linke sagen überhaupt etwas dazu.

Dabei zahlen laut einer Studie des Instituts der Deutschen Wirtschaft vom März 2017 die unteren 40 Prozent der Haushalte beim Bruttoeinkommen nur circa 3,3 Prozent der gesamten Einkommensteuer, aber 28,6 Prozent der gesamten Umsatz- und Versicherungsteuern. Die Mehrwertsteuererhöhung von CDU/SPD von 16 Prozent auf 19 Prozent ab 2007 hat diese Gruppe stärker als Mittel- und Gutverdiener betroffen.

Noch mehr Entlastung soll es jedoch nach Vorstellung der AfD geben. Sie will den allgemeinen Steuersatz von 19 Prozent bei der Umsatzsteuer um sieben Prozentpunkte senken. Ein Prozent Senkung bedeutet laut der Datensammlung zur Steuerpolitik des Bundesfinanzministeriums ein Entlastungsvolumen von rund elf Milliarden Euro. Das ergäbe also ein Gesamtentlastungsvolumen von etwa 77 Milliarden Euro.

Finanzierbar wäre das durchaus. Denn die Geldflut für öffentliche Kassen geht weiter: Immerhin belaufen sich laut der aktuellen Steuerschätzung des Bundesfinanzministeriums die voraussichtlichen Steuermehreinnahmen für die Jahre 2018 bis 2021 gegenüber dem Jahr 2016 auf 396,1 Milliarden Euro. Allein für 2021 werden Mehreinnahmen von 146,4 Milliarden Euro gegenüber 2016 erwartet. Wohlgemerkt – das sind nur die zusätzlichen Mehreinnahmen, die auf das bereits hohe Steuer- und Abgabenniveau draufgesattelt werden.

Im Wahlkampfendspurt haben auch die Grünen „ihr Herz“ für die niedrigeren Einkommensgruppen entdeckt. Ihr Vorsitzender Cem Özdemir will die Mehrwertsteuer um 1-2 Prozentpunkte senken.

Spielzeug Einkommensteuer

Die Einkommensteuer ist das Hauptkampfgebiet der Parteien. Eigentlich fast etwas verwunderlich, sind doch die unteren 40 Prozent der Haushalte von der Einkommensteuer gar nicht oder nur in geringem Maße betroffen. Die Schwerpunkte bei der Einkommensteuer sind der Spitzensteuersatz, die kalte Progression, das Ehegattensplitting und die Abgeltungsteuer. Diese Themen werden nachfolgend in gesonderten Abschnitten behandelt.

Die Entlastung der kleinen und mittleren Einkommen wollen alle Parteien, das gehört zur sozialpolitischen Litanei von der Linken bis zur FDP. Was das konkret in Euro und Cent für jeden Einzelnen bedeutet, lassen die Parteien offen. Es bleibt bei den üblichen Phrasen, dass man vor allem die kleinen und mittleren Einkommen, die Familien und den Mittelstand entlasten wolle.

Angesichts dieser Allparteienkoalition ist zu fragen, warum die Entlastung der Klein- und Mittelverdiener und Familien auf sich warten lässt. Bei Minderheitenthemen wie der Homoehe ist man in Berlin ja ganz fix, wenn man sich einig ist.

Fixpunkt Spitzensteuersatz

Präziser geht es zu, wenn es gegen die „Reichen“ geht. Der Spitzensteuersatz beträgt derzeit 42 Prozent und beginnt bereits bei einem Einkommen von circa 54.000 Euro. Damit sind längst auch Mittelverdiener betroffen. Deshalb gibt

es noch einen Spitzen-Spitzensteuersatz bei 45 Prozent, denn ab etwa 256.000 Euro wird der Neidzuschlag von drei Prozentpunkten erhoben. Und addiert man noch den Solidaritätszuschlag hinzu, kommt man auf eine tatsächliche Spitzenbelastung von 47,48 Prozent.

Während FDP und AfD keine speziellen Aussagen zum Spitzensteuersatz machen, wollen Linke und Grüne den Spitzensteuersatz erhöhen. Die Grünen befürworten eine Erhöhung für Einkommen ab 100.000 Euro, sagen aber nicht, wie hoch der Steuersatz sein soll. Offenbar fürchtet man Frust bei den eigenen Wählern aus dem gehobenen Bürgertum.

Während FDP und AfD keine speziellen Aussagen zum Spitzensteuersatz machen, wollen Linke und Grüne den Spitzensteuersatz erhöhen. Die Grünen befürworten eine Erhöhung für Einkommen ab 100.000 Euro, sagen aber nicht, wie hoch der Steuersatz sein soll. Offenbar fürchtet man Frust bei den eigenen Wählern aus dem gehobenen Bürgertum.

Anders die Linke. Sie will den Spitzensteuersatz für Einkommen ab 70.000 Euro auf 53 Prozent erhöhen; mit Solidaritätszuschlag wäre man dann bei 55,92 %. Zudem will die Linke Super-Spitzensteuersätze von 60 % für Einkommen ab 260 000 Euro und von 75 % für Einkommen über einer Million Euro. Falls da noch der Solidaritätszuschlag hinzukäme, wäre man bei 79,13 Prozent. Das ist schon nahe beim DDR-Spitzensteuersatz von 90 Prozent. Die Bereitschaft zu Leistung und die Fähigkeit zum Investieren kämen damit zwangsläufig zum Erliegen. CDU/CSU sowie SPD wollen, dass der Spitzensteuersatz zukünftig erst bei 60.000 Euro einsetzt. Glaubwürdig ist das nicht, denn man hätte das in den letzten vier Jahren gemeinsamer Regierung bereits in die Wege leiten können. Die SPD will das durch eine Anhebung des Spitzensteuersatzes für Einkommen über 60.000 Euro (auf bis zu 45 Prozent ab 76.200 Euro) sowie des Neidsteuersatzes von 45 auf 48 Prozent für Einkommen ab 250.000 Euro gegenfinanzieren. Bei der SPD geht es also nicht um eine echte Entlastung der Bürger, sondern nur um eine Lastenverschiebung.

Ohnehin sind die Pläne von CDU/CSU und SPD gerade für Kleinverdiener eine Mogelpackung, wenn man einmal für einen Alleinstehenden nachrechnet. Während der Gutverdiener immerhin um knapp 45 Euro monatlich entlastet würde, schmilzt diese Entlastung für die darunter liegenden Einkommensgruppen deutlich zusammen. Bei einem zu versteuernden Einkommen von 30.000 Euro betrüge die Entlastung monatlich gerade einmal sechs Euro und bei einem Einkommen von 20.000 Euro monatlich gar nur einen Euro.

Kalte Progression

Kalte Progression bezeichnet den Effekt, dass die Steuer auch dann steigt, wenn die Gehalts-/Einkommenserhöhungen nur die Preissteigerung ausgleichen, die Steuer wegen des progressiven Tarifs aber stärker steigt als die Einkommenserhöhung.

Beispiel

Wessen Einkommen zum Beispiel von 2005 bis 2015 genauso stieg wie die Tarifverdienste der öffentlichen Bediensteten im Land Berlin (um 15,8 Prozent), verlor aufgrund der kalten Progression viel Geld. Denn sein Einkommen erhöhte sich gerade einmal in Höhe der Preissteigerung, die laut Statistischem Bundesamt im selben Zeitraum 15,56 Prozent betrug. Wer also beispielsweise 2005 ein jährliches Einkommen von 40.000 Euro hatte, zahlte eine Einkommensteuer (inklusive Soli-Zuschlag) von 9.730 Euro. Bei einem um 15,8 Prozent gestiegenen Einkommen von 46.320 Euro im Jahr 2015 erhöhte sich seine Steuerbelastung auf 11.912 Euro, also um 2.182 Euro. Da aber die Einkommenssteigerung durch die Preissteigerung weitgehend aufgezehrt wurde, hatte der Beispielbürger 2015 real 572 Euro weniger zur Verfügung als 2005.

Der Bürger verliert also trotz Einkommenssteigerung real an verfügbarem Einkommen und Kaufkraft – und zwar aufgrund der höheren Steuerbelastung. Der Bürger wird infolge der Steuermehrbelastung ärmer. Bei real gleich hohem oder real sogar niedrigerem Einkommen eine höhere Steuer zahlen müssen, das ist nichts anderes als eine – heimliche – Steuererhöhung. Betroffen sind vor allem Klein- und Mittelverdiener.

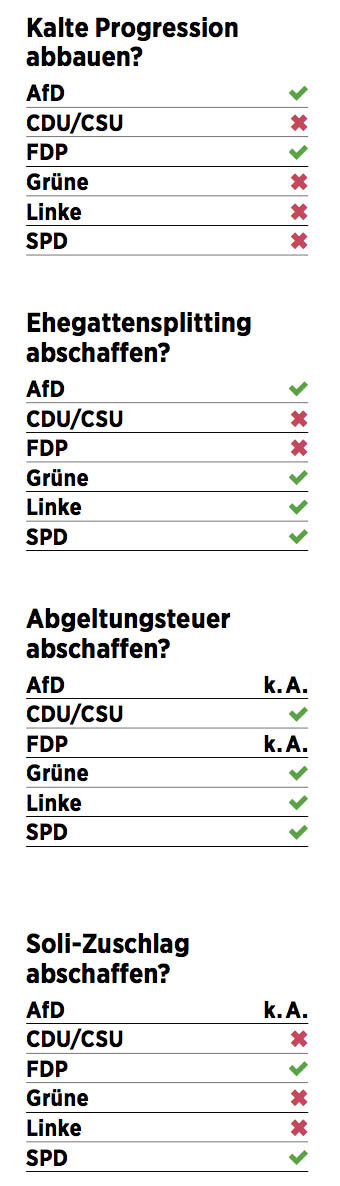

Diese heimlichen Steuererhöhungen wollen zumindest FDP und AfD künftig ausgleichen. Bei der FDP stand das auch in früheren Wahlprogrammen, ohne dass man es in der Zeit eigener Regierungsverantwortung umzusetzen versucht hätte. Beide Parteien wollen dazu den Steuertarif „auf Räder stellen“ und nicht nur den Tarif, sondern auch Freibeträge, Freigrenzen und Pauschbeträge regelmäßig anpassen oder mit der Geldentwertung wachsen lassen.

Die CDU schreibt zur kalten Progression nichts. SPD, Grüne, Linke auch nicht. Das ist insofern ehrlich, als CDU/ CSU noch in den Wahlprogrammen für 2002, 2009 und 2013 den Abbau der kalten Progression gefordert hatten, ohne dies dann jemals umzusetzen oder auch nur zu versuchen. Die heimlichen Steuererhöhungen bleiben also nach den Vorstellungen von CDU/CSU auch künftig bestehen.

Von daher ist das Versprechen der Unionsparteien, die Steuern nicht zu erhöhen, grobe Irreführung der Wähler: Sie erhöhen die Steuern lediglich nicht aktiv, lassen aber die im bisherigen Tarif angelegten, quasi automatischen Steuererhöhungen weiterlaufen.

Ehegatten-/Familiensplitting

Ein Wahlkampfschlager ist die Abschaffung des Ehegattensplittings und dessen Ersatz durch diverse familienbezogene Steuermodelle. Überhaupt haben alle Parteien die Familien ins Herz geschlossen: Familiensplitting, Erhöhung von Kinderfreibeträgen und Kindergeld, Kinderbonus, Baukindergeld und so weiter: Die Parteien überschlagen sich geradezu im Versprechen von Vergünstigungen und neuen Leistungen. Auf die Idee, den Familien durch niedrigere Steuern einfach mehr zu belassen, statt ihnen etwas von dem Weggenommenen dann wieder zurückzugeben, kommt niemand. Der Staat wird auf diese Weise zum Geschenkeonkel – der sich allerdings vorher nimmt, was er dann großmütig hergibt. So werden Bürger zunehmend in eine Staatsabhängigkeit getrieben.

Was die Parteien, jedenfalls SPD und CDU/CSU, tatsächlich in der Praxis unter Familienförderung verstehen, machen die Kindergelderhöhungen deutlich, die Ex-SPD-Familienministerin Manuaela Schwesig für 2016 und 2017 im Bundestag durchgesetzt hat: Um jeweils sage und schreibe zwei Euro pro Kind haben SPD und Union das Kindergeld erhöht.

Das Ehegattensplitting selbst wird vornehmlich von SPD, Linken und Grünen attackiert, während CDU/CSU und FDP hierzu schweigen, es also offenkundig beibehalten wollen. Dabei hat das Ehegattensplitting eine neue, mächtige Lobby: Es gilt ja auch für gleichgeschlechtliche Ehen. Deren Interessenvertreter werden sich nicht wegnehmen lassen, was sie mühsam erkämpft haben. Traditionelle Familien spielen dabei keine Rolle mehr.

Beim Ehegattensplitting werden Eheleute steuerlich so gestellt, als wenn beide Ehepartner das gleiche Einkommen hätten. Mit dessen Abschaffung würden solche Ehen künftig steuerlich benachteiligt, bei denen sich ein Ehepartner verstärkt etwa um Kinder oder pflegebedürftige Angehörige kümmert oder soziale ehrenamtliche Tätigkeiten ausführt. Auch wenn einer der Ehepartner arbeitslos ist und dessen Einkommen dadurch sinkt, erhöht sich die Steuerlast der Ehepartner gegenüber der heutigen Rechtslage massiv. Wer arbeitslos wird, würde also auch noch steuerlich schlechter gestellt. Diese Steuererhöhungen gelten bei allen Parteien als gewollt, weil irgendwie „gerecht“ und gegen Einverdiener-Paare gerichtet.

Die SPD will bereits bestehende Ehen davon ausnehmen; die sollen zwischen dem bisherigen Ehegattensplitting und einem neuen Familientarif mit Kinderbonus wählen können. Ehepartner sollen demnach Einkommensteile von 20.000 Euro aufeinander übertragen können (also quasi ein teilweises Ehegattensplitting), und pro Kind soll es einen Abzug von der Steuerschuld von 150 Euro jährlich geben (das entspräche einer Kindergelderhöhung von 12,50 Euro pro Monat). Für Neuehen wäre der neue Familientarif verpichtend. Es gäbe dann also eine steuerliche Zweiklassengesellschaft bei den Ehen – die Altehen und die Neuehen.

Die Linke will das Ehegattensplitting durch familienfreundliche Steuermodelle ersetzen, bei denen das nicht ausgeschöpfte Existenzminimum (derzeit laut Existenzminimumbericht bei 8.820 Euro) zwischen den Eheleuten übertragbar sein soll. Das heißt, jegliche Ehegattenentlastung entfällt, wenn beide Ehepartner zumindest Einkünfte von rund 9.000 Euro beziehen. Was daran familienfreundlich sein soll, bleibt unklar.

Die AfD will demgegenüber ein Familiensplitting, bei dem das Familieneinkommen vor der Tarifanwendung nicht nur auf die Ehepartner, sondern auf alle Familienmitglieder verteilt wird. Einzelheiten werden nicht genannt. Auch das ist eine uralte CDU-Forderung, die neuerdings nicht mehr gestellt wird. Sie wäre teuer und käme Familien mit Kindern und höherem Einkommen zugute.

Abgeltungsteuer

Die Abgeltungsteuer wurde 2009 durch die schwarz/rote Bundesregierung eingeführt. Jetzt soll sie wieder abgeschafft werden. Darin sind sich CDU/CSU, SPD, Grüne und Linke einig.

Dies ist aber keine Wohltat. Denn die Abgeltungsteuer ist keine eigene Steuer, sondern nur eine besondere Erhebungsform der Einkommensteuer. Kapitalerträge werden mit einem besonderen Steuersatz von 25 Prozent zuzüglich Solidaritätszuschlag versteuert, die Steuer wird direkt von den Auszahlungsstellen (also zumeist Banken) einbehalten und an das Finanzamt abgeführt. Wer einen persönlichen Steuersatz von mehr als 25 Prozent hat, dessen Steuer ist durch den Einbehalt der Bank abgegolten. Wer einen Steuersatz von weniger als 25 Prozent hat, der kann sich die überzahlte Steuer bei seinem Einkommensteuerfinanzamt zurückholen.

Dies ist aber keine Wohltat. Denn die Abgeltungsteuer ist keine eigene Steuer, sondern nur eine besondere Erhebungsform der Einkommensteuer. Kapitalerträge werden mit einem besonderen Steuersatz von 25 Prozent zuzüglich Solidaritätszuschlag versteuert, die Steuer wird direkt von den Auszahlungsstellen (also zumeist Banken) einbehalten und an das Finanzamt abgeführt. Wer einen persönlichen Steuersatz von mehr als 25 Prozent hat, dessen Steuer ist durch den Einbehalt der Bank abgegolten. Wer einen Steuersatz von weniger als 25 Prozent hat, der kann sich die überzahlte Steuer bei seinem Einkommensteuerfinanzamt zurückholen.

Die Abgeltungsteuer mag für reine Zinsen nicht gerechtfertigt sein, da mit den nur 25 Prozent eine Besserstellung gegenüber anderen Einkünften wie Lohn und Gehalt gegeben ist. Ehrlicherweise sollte man aber dazusagen, dass sich mit der Abschaffung der Abgeltungsteuer das Sparen für das Alter deutlich verschlechtert, jedenfalls für alle mit einem Steuersatz von über 25 Prozent. Das ist der Fall bei Einkommen ab etwa 50.000 Euro, also keineswegs nur bei besonders „Reichen“.

Für Dividenden aus der Beteiligung an Aktiengesellschaften oder GmbHs gilt allerdings nicht, dass diese gegenüber anderen Einkünften besser gestellt sind. Ganz im Gegenteil: Hier würde eine Abschaffung der Abgeltungsteuer zu einer Verschärfung der Steuerbelastung führen, da diese Einkünfte bereits auf Unternehmensebene besteuert sind. Zumindest die CDU will diese steuerliche Vorbelastung berücksichtigen. Die SPD drückt sich vor einer klaren Aussage. Das bedeutet: Sie will hier eine deutliche Steuererhöhung für Sparer, Freiberufler und Unternehmer durchpeitschen.

Mit den SPD-Plänen würde die Steuerbelastung für an Unternehmen Beteiligte noch weiter steigen, im Beispielsfall auf 60,63 Prozent auf die Unternehmenserträge. Und es sind keineswegs nur die Spitzenverdiener oder „Reichen“, wie das Beispiel zeigt.

Bei Spitzenverdienern wäre die Mehrbelastung noch deutlicher höher. Die SPD „übersieht“ geflissentlich, dass Kapitalerträge, die aus Unternehmensbeteiligungen herrühren, bereits auf Unternehmensebene versteuert sind. Denn an den Beteiligten kann naturgemäß nur der nach Zahlung der Unternehmensteuern verbleibende Gewinn ausgeschüttet werden.

Die FDP hat sich im Wahlprogramm zur Abgeltungssteuer nicht geäußert. FDP-Chef Lindner hat sich aber kurz vor der Wahl (ohne Nennung von Einzelheiten) dafür ausgesprochen, die Aktienkultur zu stärken und Gewinne aus der Veräußerung von länger gehaltenen Wertpapieren steuerfrei zu stellen.

Solidaritätszuschlag

Der Solidaritätszuschlag ist eine dieser Steuern, die es eigentlich nicht mehr geben dürfte. Eingeführt als Zusatzeinnahmequelle für die Belastungen nach der Wiedervereinigung, existiert sie bald 30 Jahre danach immer noch. Mal abwarten, ob es dieser Steuer ähnlich ergeht wie der 1902 zur Finanzierung der kaiserlichen Kriegsflotte eingeführten Sektsteuer, die ebenfalls heute noch existiert.

Ideen zur Fortführung des Solidaritätszuschlags gibt es genug: Manche wollen ihn zur ergänzenden Finanzierung der Rente und/oder des Gesundheitssystems beibehalten, andere zur ergänzenden Finanzierung der Massenzuwanderung. Allen diesen Vorschlägen ist gemeinsam: Steuern haben ein langes Leben, auch wenn sie ursprünglich nur mit einer besonderen Notlage gerechtfertigt wurden. Steuern abzuschaffen ist fast unmöglich – Zwecke, wofür man sie unbedingt braucht, finden sich immer.

CDU/CSU wollen beim Solidaritätszuschlag in der kommenden Legislaturperiode mit einer Entlastung von vier Milliarden Euro beginnen. Bei einem Aufkommen von rund 17 Milliarden Euro jährlich (2016), also etwa 70 Milliarden Euro in der kommenden Legislaturperiode, ist das nicht gerade ein großer Wurf; an der Notwendigkeit geht er glatt vorbei. Geht man davon aus, dass die Entlastung 2020 (also nach Auslaufen des Solidarpakts 2019) einsetzen soll, entspräche die Entlastung einer Reduzierung des Solidaritätszuschlags von etwas über zehn Prozent.

Für einen Durchschnittsverdiener mit einem Bruttogehalt von 3.500 Euro und einen Kleinverdiener mit einem monatlichen Brutto von 2.000 Euro ergäben sich daraus monatliche Entlastungen von einem Euro bis drei Euro.

Die SPD will den Solidaritätszuschlag zumindest für Einkommen bis 52.000 Euro abschaffen, jedoch erst ab 2020; das macht rund zehn Milliarden Euro Entlastung pro Jahr, also 20 Milliarden Euro für die Legislaturperiode. Diese Lösung ist typisch SPD: unentschlossen, obwohl der Grund für die Steuer entfallen ist. Pseudosozial bemäntelt, kassiert der Staat weiter. Das ohnehin überkomplizierte Bürokratiemonster wird weiter kompliziert.

Die FDP will wie die SPD den Solidaritätszuschlag ab 2020 abschaffen, aber für alle. Macht ein Entlastungsvolumen für die Legislaturperiode von etwa 35 Milliarden Euro.

Grüne und Linke verweigern sich einer Abschaffung des Solidaritätszuschlags; sie treten ja generell für eine Ausdehnung des Staates zulasten der Bürger ein. Die AfD bezieht keine Stellung, will allerdings ohnehin einen ganz anderen Tarif bei der Einkommensteuer, nämlich einen einfachen Stufentarif, in dem der Solidaritätszuschlag aufgehen könnte. Hier würde der Solidarzuschlag gewissermaßen „eingearbeitet“ oder „versteckt“.

Vermögen-/Erbschaftsteuer

Vermögensteuer und Erbschaftsteuer spielen in den Wahlprogrammen eine relativ geringe Rolle. Das überrascht, sind diese Steuern doch seit Jahren ein ideologischer Dauerkriegsschauplatz. Allerdings ist durch den langen Streit die Beute längst verloren gegangen: Gerade große Unternehmen haben in den vergangenen beiden Jahren die Erbschaften vorgezogen. Sie haben für eine Generation Ruhe, der Staat kaum Zugriffsmöglichkeit.

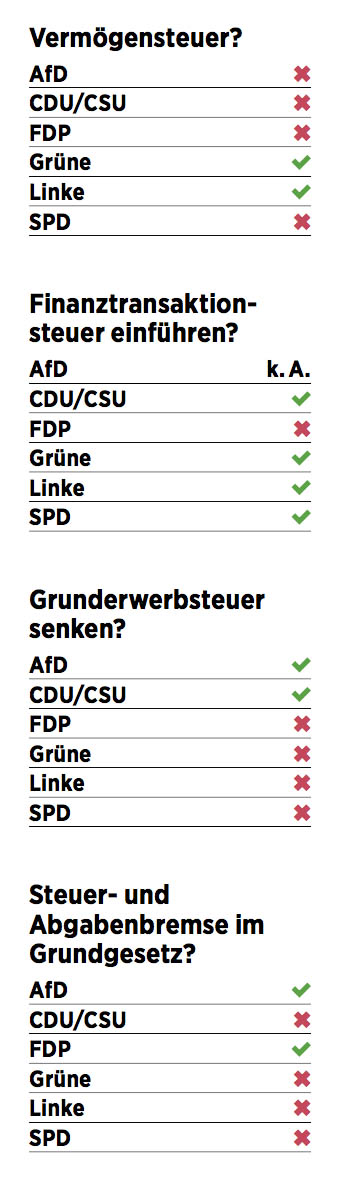

Selbstredend sind Linke und Grüne für die Einführung oder Reaktivierung der Vermögensteuer, doch schon die SPD hat die Forderung nach einer Vermögensteuer nicht im Programm und ist sich da einig mit AfD, CDU/CSU und FDP.

Wie schon beim Spitzensteuersatz lassen die Grünen auch bei der Vermögensteuer den Wähler im Unklaren, was ihn erwartet. Angaben zur Höhe des Steuersatzes, zu Freibeträgen und dergleichen fehlen; eine Verbeugung vor den Erbschaften der eigenen Wähler.

Wie schon beim Spitzensteuersatz lassen die Grünen auch bei der Vermögensteuer den Wähler im Unklaren, was ihn erwartet. Angaben zur Höhe des Steuersatzes, zu Freibeträgen und dergleichen fehlen; eine Verbeugung vor den Erbschaften der eigenen Wähler.

Die Linke ist da konkreter. Sie will ein Volumen von 80 Milliarden Euro jährlich erzielen, das wären mehr als elf Prozent des deutschen Gesamtsteuervolumens. Zum Vergleich: Die bis 1996 geltende Vermögensteuer trug zu rund einem Prozent zum Steueraufkommen bei. Die Linke ist konsequent. Vermögen sollen sozialisiert werden.

Das grundsätzliche Problem jeder Vermögensteuer, das zum Verdikt der Verfassungswidrigkeit durch das Bundesverfassungsgericht geführt hat, ist nicht gelöst. Während von Geld- und Wertpapiervermögen leicht ein gewisser Prozentsatz abgezogen und an den Staat abgeführt werden kann, ist dies bei Grundstücken und Unternehmen nicht der Fall.

Auch relativ hohe Freibeträge (wie zum Beispiel von einer Million Euro) sind schnell ausgeschöpft. So würde ein als freier Mitarbeiter tätiger Selbstständiger mit einem Jahresgewinn von etwa 110.000 Euro vor Steuern und nach Abzug eines fiktiven Angestelltengehalts von 75.000 Euro aufgrund der gesetzlich vorgegeben Bewertung bereits einen Unternehmenswert von über einer Million Euro haben, sodass er zum Beispiel ein Grundstück oder eine Lebensversicherung versteuern müsste.

Ein Angestellter mit demselben Gehalt und ebenfalls einem Grundstück oder einer Altersversorgung wäre hingegen steuerfrei. Für Beamte wäre dies eine weitere Privilegierung, denn ihr Pensionsanspruch wird nicht als „Vermögen“ betrachtet und besteuert.

Mit Gerechtigkeit hat das nichts mehr zu tun. Möglicherweise werden es die Politiker irgendwie schaffen, eine Vermögensteuer zu konzipieren, die vom Bundesverfassungsgericht wohlwollend durchgewinkt wird, aber eine gerechte und in sich stimmige Vermögensteuer kann und wird es nicht geben, da das Grundproblem der unterschiedlichen, nicht vergleichbaren Vermögensarten nicht lösbar ist.

Das gilt auch für die Erbschaftsteuer. Mehrere Gesetzesfassungen sind in den

vergangenen Jahren bereits vom Bundesverfassungsgericht für unvereinbar mit dem Grundgesetz erklärt worden. Das belegt die grundsätzliche Problematik einer solchen Substanzsteuer. Sie ist angesichts eines Volumens von jährlich gerade einmal etwa sieben Milliarden Euro (ein Prozent der Gesamtsteuereinnahmen) überflüssig, erst recht wenn man bedenkt, dass der Staat ohnehin rund 396 Milliarden Euro Steuermehreinnahmen von 2018 bis 2021 gegenüber 2016 erwarten darf.

Vehement für eine umfassende Erhöhung der Erbschaftsteuer streitet lediglich die Linke. Die SPD ist etwas moderater: Sie will Ausnahmen reduzieren und dadurch mehr Erbschaftsteuereinnahmen erzielen. Die Grünen fordern keine Erhöhung bei der Erbschaftsteuer. Sie beschränken sich darauf, ein einfacheres und gerechteres Gesetz entwickeln zu wollen, falls das Bundesverfassungsgericht das aktuelle Gesetz erneut für verfassungswidrig erklärt. CDU/CSU schweigen zur Erbschaftsteuer, während die AfD sie vollständig abschaffen will und die FDP zumindest teilweise bei Erbschaften zwischen Eheleuten.

Finanztransaktionsteuer

Mit der Finanztransaktionsteuer wollen CDU/CSU, SPD, Grüne und Linke ein neues Steuersubstrat erzeugen. Nur die Linke ist hier wieder so ehrlich und teilt dem Wähler mit, welches Volumen sie anstrebt: 30 Milliarden Euro jährlich.

Die Finanztransaktionsteuer ist eine Art Umsatzsteuer auf börsliche und außerbörsliche Finanztransaktionen und soll spekulative Handelsgeschäfte vermeiden beziehungsweise verringern. Doch etwaige Spekulanten werden einfach an andere Handels- und Börsenplätze ausweichen, die eine solche Steuer nicht kennen. Somit wird letztlich wieder nur der normale Anleger und Altersvorsorgesparer der Betroffene sein, dessen derzeit ohnehin geringe Renditen weiter geschmälert werden.

Die AfD äußert sich zur Finanztransaktionsteuer nicht, während die FDP sie als einzige Partei ausdrücklich ablehnt. Da mittlerweile auch der neue französische Präsident auf diese Steuer verzichten will, um Paris als Nachfolgefinanzplatz für das Brexit-gefährdete London attraktiv zu machen, ist das gesamte Lieblingsvorhaben vieler Linker obsolet: Geld kennt keine Grenzen.

Grunderwerbsteuer

Die Grunderwerbsteuer wurde in den vergangenen Jahren stark erhöht, in Berlin zum Beispiel von 3,5 Prozent auf sechs Prozent des Kaufpreises für den Erwerb eines Grundstücks oder einer Eigentumswohnung. Insofern eine nicht ganz unerhebliche Zusatzbelastung für kleine und mittlere Einkommensschichten.

Die CDU will Freibeträge für Erwachsene und Kinder beim erstmaligen Erwerb von Wohneigentum einführen, deren Höhe sie nicht nennt. Die AfD will Familien beim Erwerb von Wohneigentum von der Steuer freistellen. Die anderen Parteien äußern sich nicht dazu. Die CDU will darüber hinaus für die Dauer von zehn Jahren noch ein Baukindergeld von 1.200 Euro jährlich pro Kind einführen.

Steuer- und Abgabenbremse

40 Prozent beträgt derzeit laut Berechnung des Bundesfinanzministeriums die Steuer- und Abgabenbelastung in Deutschland gemessen am Bruttoinlandsprodukt. Nach der Berechnung der OECD, die das Bruttoeinkommen zuzüglich der Arbeitgeberbeiträge zur Sozialversicherung ins Verhältnis zu den Steuern und Abgaben setzt, liegt die Quote für einen Durchschnittsverdiener (Alleinstehender ohne Kinder für das Jahr 2016) bei 49,4 Prozent.

Damit liegt Deutschland an zweiter Stelle hinter Belgien. Einige Länder wie Frankreich und Österreich haben ähnlich hohe Belastungen. Es gibt aber auch Länder, die mit deutlich weniger auskommen: Norwegen, Dänemark, Israel oder Neuseeland. Und das sind gewiss alles keine Länder, in denen die Menschen in Armut dahinsiechen. Man kann also auch mit weniger Steuern und Abgaben einen funktionierenden Sozialstaat haben.

Die FDP will eine Obergrenze von 50 Prozent der Belastung bezogen auf die direkten Steuern (also nicht auch die indirekten) und die Sozialabgaben. Mit dieser Festlegung geht die Obergrenze allerdings ins Leere und ist überflüssig. Zum einen beträgt die Belastungsquote beim Mittelstand etwa 36 bis 44 Prozent, sodass bis 50 Prozent noch mehr als genug Spielraum für drastische Erhöhungen aller Art ist. Zum anderen lässt sich die Obergrenze durch Erhöhungen der indirekten Steuern beliebig umgehen.

CDU und CSU wollen zwar zumindest dafür sorgen, dass die Steuerquote nicht steigt. Doch selbst diese Absichtserklärung ist – sogar wenn man sie für bare Münze nähme – wertlos, weil stattdessen die Abgaben beliebig angehoben werden können und der Bürger dadurch weiter belastet werden kann. Vor allem aber sind CDU/CSU nicht glaubwürdig, hat sich doch in ihrer Regierungszeit die Steuerquote von 20,8 Prozent auf 22,8 Prozent erhöht. Aber es klingt doch nett, wenn CDU/CSU schreiben, den Bürger steuerlich nicht noch mehr schröpfen zu wollen.

Fazit: Es lohnt sich

Es lohnt sich also doch, Parteiprogramme zu lesen: Sie zeigen das Staats- und Gesellschaftsverständnis. Mit ihren Steuerplänen nahe beieinander liegen Union, SPD und Grüne, hier hat man sich gegenseitig koalitionsfähig aufgestellt. Familien werden nicht mehr wichtig genommen, sie gelten eher als betreuungsbedürftig. Dazu werden sie aber auch gemacht, indem zunächst die Steuerlast bis über die Tragfähigkeit erhöht und dann per Geschenken wieder gesenkt wird.

So macht Politik sich unentbehrlich und beliebt. Der Staat dehnt sich aus – zulasten der Bürger. So viel Einigkeit ist doch überraschend.

Dieser Beitrag ist in der Ausgabe 09/2017 von Tichys Einblick Print erschienen >>

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein

Das meine ich ja, der Supermarkt verkauft seine Butter für 2 Euro brutto, die niedrigere/abgesenkte MWST ist darin enthalten und ergibt für das Unternehmen eine Zusatzeinnahme. Der Verbraucher zahlt nach wie vor die 2 Euro. Erst bei einer späteren Preissteigerung käme er in den „Genuß“ der reduzierten Mehrwertsteuer, monetär bringt ihm das aber nichts. Anders ausgedrückt: die Preise für den Verbraucher würden sich nicht zu seinen Gunsten ändern.

In jedem Fall würden aber z.B. Dienstleistungen günstiger…..das wäre schon was. Ich glaube auch, dass viele Dinge im Wettbewerb günstiger würden

Die Einkommensteuer ist interessant, da der Steuersatz von niedrig bis hoch geht. Leider versteht die Politik nicht das „Lenkungspotential“ einer „Steuerkurve“. Stellen Sie sich vor eine Steuerkurve gelte auch für den Mehrwertsteuersatz: Mit Hilfe der Blockchain-Technologie kommuniziert ihr Auto mit der Zapfsäule, um einen Mwst.-satz zu ermitteln. Wenn ihr SUV 2000 kg wiegt und sie 80 kg wiegen, ist das Stoffumschlagsmaß (80/2080). Wenn ihr Roller 5 kg wiegt und sie 80 kg wiegen, ist das Stoffumschlagsmaß (80/85). Da sie mit Roller ein Stoffumschlagsmaß nahe Eins haben, zahlen sie einen geringeren Mwst.-satz. Mit SUV zahlen sie einen höheren Mwst.-satz. Wie hoch… Mehr

Die Abgeltungsteuer auf Kapitalerträge wurde nicht 2001, sondern mit Wirkung vom 1.1.2009 (von CDU/CSU und SPD) eingeführt.

Danke. Inzwischen richtiggestellt.