Wenn Christian Lindners Entwürfe zum Inflationsausgleichsgesetz und Jahressteuergesetz verwirklicht werden, machen sie Klein- und Mittelverdiener ärmer.

© IMAGO/Metodi Popow

© IMAGO/Metodi Popow

Nicht nur bei der Laufzeitverlängerung der Kernkraftwerke (siehe hier), auch steuerpolitisch präsentiert sich Bundesfinanzminister Christian Linder (FDP) als Vollzieher bürgerfeindlicher, rotgrüner Verarmungspolitik. Das zeigen die kürzlich veröffentlichten Entwürfe zum Inflationsausgleichsgesetz und Jahressteuergesetz 2022. Sie bringen keine echte Entlastung, sondern tragen im Gegenteil dazu bei, dass vor allem Klein- und Mittelverdiener ärmer werden. Auch die Großverdiener werden zwar ärmer, die haben aber immerhin den Vorteil, über ein gewisses Polster zu verfügen.

Das Inflationsausgleichsgesetz – mein Name ist Hase …

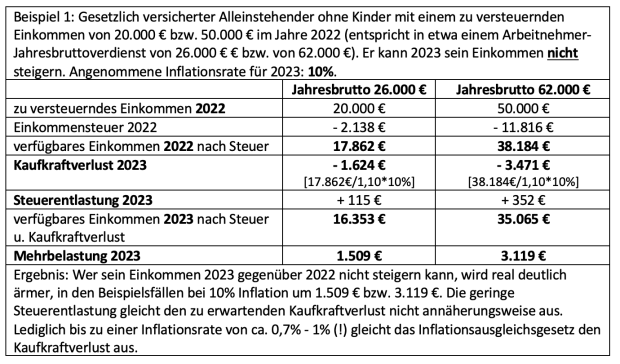

Groß tönt es auf Linders Ministeriumsseite zum Entwurf des Inflationsausgleichsgesetzes. „Für rund 48 Millionen Bürger wird die Steuerlast an die Inflation angepaßt, um Mehrbelastungen auszuschließen.“ Fake-News darf man dazu wohl sagen, mit sehr viel Wohlwollen vielleicht Mogelpackung. Tatsächlich werden Mehrbelastungen nicht ausgeschlossen, wie die nachfolgenden Beispiele zeigen. Dabei ist zu unterscheiden zwischen Steuerpflichtigen, deren Einkommen 2023 nicht steigt, und solchen, denen es gelingt, z.B. durch Gehaltserhöhungen ihr Einkommen zumindest in Höhe der Inflationsrate zu steigern.

P.S. Eine Tabelle zur Höhe der geplanten Steuer“entlastung“ 2023 durch das Inflationsausgleichsgesetz für bestimmte Einkommen hat das Bundesfinanzministerium hier veröffentlicht.

Die Kalte Progression bleibt bestehen – wie eh und je

Etwas besser sieht es für all diejenigen aus, die es 2023 schaffen, ihr Einkommen zumindest um die Inflationsrate zu erhöhen. Hier mildert Lindners „Reförmchen“ die inflationsbedingte Mehrbelastung nur etwas ab. Die großspurige Ankündigung des Finanzministeriums „Mehrbelastungen auszuschließen“ und „die mit der kalten Progression verbundenen schleichenden Steuererhöhungen zu vermeiden“ wird aber auch nicht erfüllt.

Bis zu einer Inflation von ca. 4-5% erfolgt zwar tatsächlich ein Ausgleich, bei höherer Inflation (die nach allen Prognosen sehr wahrscheinlich ist) ergibt sich hingegen eine Mehrbelastung – und zwar nur wegen der Einkommensteuer. Das ist eine Folge der sogenannten kalten Progression. Sie führt zu einer Verringerung des Realeinkommens, wenn die Einkommenssteigerung nach Steuerabzug nicht höher ist als die Inflationsrate.

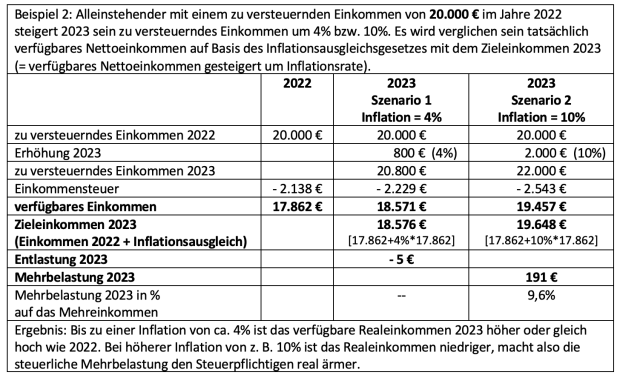

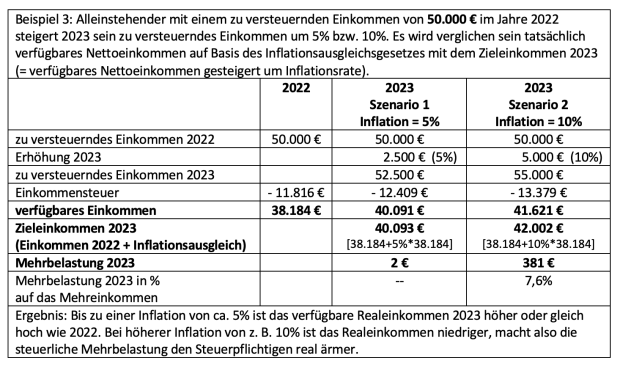

Die beiden nachfolgenden Beispiele 2 und 3 zeigen die Auswirkungen des Inflationsausgleichsgesetzes bei zu versteuernden Einkommen von 20.000 € bzw. 50.000 €, wenn es gelingt das Einkommen in Höhe der der Inflationsrate von unterstellt 4% bzw. 5% (Szenario 1) bzw. von 10% (Szenario 2) zu erhöhen.

Jahressteuergesetz 2022 – kosmetische Entlastungen für die Allgemeinheit – hohe Entlastung für die eigene Klientel

Gegen das steuerbedingte Ärmerwerden bei höherer Inflation helfen auch einige im wesentlichen kosmetische Korrekturen im Rahmen des Jahressteuergesetzes 2022 nicht. So wird z. B. der Sparpauschbetrag für Kapitaleinkünfte von 801 € auf 1.000 € erhöht (nachdem er seit 2009 unverändert war), der Ausbildungsfreibetrag angehoben, der Abschreibungssatz für neue Wohngebäude von 2% auf 3% erhöht, die Home-Office-Pauschale für Arbeitnehmer von 120 Tagen auf 200 Tagen erweitert (was sich aber nur bei denen auswirken kann, die noch hohe andere Werbungskosten haben). Das sind allenfalls kleine Leckerlis, mehr nicht.

Mehr als Kosmetik ist allerdings das Leckerli, das Lindner seiner grünen und gelben Solar-Klientel gewährt: sie erhält bei Anschaffung von Photovoltaikanlagen bis 30 kW (bei Einfamilienhäusern) bzw. 15 kW pro Wohneinheit (bei Mehrfamilienhäusern) eine Befreiung von der Einkommensteuer. Vor allem von Bedeutung ist die zusätzliche Umsatzsteuerbefreiung. Wer also z. B. eine solche Anlage im Wert von bisher 35.000 € erwirbt, muß künftig nur noch 29.411 € bezahlen, spart also fast 5.600 € Umsatzsteuer.

Lindners faules Ei – die heimliche Erbschaftsteuererhöhung

Auf der anderen Seite gibt es auch Verschlechterungen, so z. B. bei den Regeln für den Abzug von Arbeitszimmerkosten in bestimmten Fällen. Das faulste Ei aber legt Lindner dem Mittelstand bei der Erbschaft-/Schenkungsteuer ins Nest. Zwar bleibt bei den Steuersätzen alles beim alten, doch erhöht Lindner deutlich die Bemessungsgrundlage für Grundstücke und Wohnungen. Das heißt der Wert dieser Objekte wird durch die Neuregelungen erhöht. Dadurch erhöht sich quasi über die Hintertür die Steuerlast trotz formal unverändertem Steuersatz. Hier werden in vielen Fällen hohe Mehrbelastungen erwartet (siehe hier).

Fazit:

Wie sagte Ludwig Ehrhard zutreffend: „Inflation ist Folge einer verbrecherischen Politik“ . Die Steuerpläne der Bundesregierung verstetigen die Folgen solcher Politik. Das Inflationsausgleichsgesetz wird seinem Namen nicht gerecht. Es gleicht die Inflation nicht aus, schließt Mehrbelastungen nicht aus und verhindert nicht, dass die Menschen ärmer werden. Selbst die schleichende Steuererhöhung durch die kalte Progression wird allenfalls abgemildert. Das Jahressteuergesetz 2022 enthält neben einigen positiven Änderungen klientelpolitische Bevorzugungen und heimliche Steuererhöhungen. Das Verarmungsprojekt Deutschland schreitet voran, unter tätiger Mithilfe des Bundesfinanzministers Christian Lindner (FDP). Aber hat irgendjemand etwas anderes erwartet?

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein

„… bei der Erbschaft-/Schenkungsteuer ins Nest. „

und das bereitet mir Schadenfreude. Die ganzen Freitagshüpfer, Pattex Kids, die „no border“, „wir sind bunt“ Kinder – sind die Kinder der Generation Erben, denen Omas Kleinhäuschen zu mickrig war und die auf dem geerbten Grundstück wahre Paläste bauten, im Vergleich zu Omas Häuschen. Es trifft die Richtigen.

Puh, in dem Artikel geht es aber wild durcheinander. Bei den PV Anlagen gibt es schon länger eine (Einkommen)Steuerbefreiung für Anlagen bis 10 kW, diese soll auf 30 kW erhöht werden. Ein Umsatzsteuerbefreiung gab es im Grunde auch schon immer, weil jeder der noch halbwegs rechnen kann, zumindest in den ersten 5 Jahren, doch immer schon auf die Kleinunternehmerregelung verzichtet hat und damit die Umsatzsteuer erstattet bekam. In erster Linie geht es nach meiner Einschätzung bei diesen Themen um einen Bürokratieabbau (das Steueraufkommen von den Privatleuten wird wohl auf Grund der deutlich niedrigeren Einspeisvergütungen bei neueren Anlagen auch massiv zurückgegangen… Mehr

jetzt wissen wir zumindest wer die ganzen Annehmlichkeiten die hier verschenkt werden bezahlt. Da hilft nur Kreativität, wer jung ist und sich noch was aufbauen will ,sollte überlegen in ein Land zu gehen wo es nicht so viele Annehmlichkeiten gibt. Da wird man mit Glück nicht gezwungen das mitzufinanzieren. Wer leistet wird ausgequetscht wie eine Zitrone.

Zu Lindners Entschuldigung kann man nur sagen, selbst Schuld, wer was anderes von der FDP erwartet hat und ihr seine Stimme gegeben hat. Es liegt in der DNA dieser Partei, ihre Wähler zu verraten und immer schnell umzukippen, auch wenn nur kurzfristig Vorteile oder Macht bringt . Mit wem sie sich dazu ins Bett legt und was sie dafür tun muß ist ihr egal. Wer den Politzirkus aufmerksam beobachtet, kennt das seit langem Ähnlich entwickelt sich die CDU, nach außen werden immer noch konservative Wähler angelockt, die dann aber mit einer sehr grün- linken Politik abgespeist werden. Gerade Merz, der… Mehr

Klimagipfel, voller deutscher Erfolg !!!

Ein Gauner Diebstahl Stück ohne Gleichen !!!

Das hat der CumEx Olaf auf dem Klimagipfel zugesagt,

ganz ohne den Bundestag zu fragen !!!

Verfassungsbruch – des Haushaltsrechts des Bundestages.

Die Kanzler Diktatur-Republik seit Angela Merkel.

Klientel Diebstahlpolitik, das ist FDP. Rentendiebstahl !!! Gleichzeitig mit der Abschaffung der Besteueung von verschiedenen Vermögensarten wurde die Rentenbesteuerung eingeführt. Die Rentenbesteuerung, kann nur, die Rentner diskriminierend, verfassungswidrig sein, denn der Rentenbeitrag wird auf dem Lohnzettel an der gleichen Stelle abgezogen wie alle Sozialbeiträge, ALG, u.a. Während ALG steuerfrei geblieben ist, wird die gesetzliche Rente besteuert. Bürgergeld und ALG sind zudem Nettozuwendungen. Von der gesetzlichen Rente gehen Kranken- und Plegeversicherung ab, Solidaritätsbeitrag, Kirchensteuer zu 50% weg. Für die private Rentenvorsorge fallen diese Abzüge zu 100% an, dann auch noch zeitlich vorbesteuert, für Rente-Einnahmen die noch gar nicht geflossen sind. Eine… Mehr

Wozu braucht Deutschland denn so viel Geld?

Anzahl der Migranten-Asylanten steigt wieder. Hat schon mal jemand gesagt, das Budget für diese Menschen ist fix? Alle müssen sich um denselben Kuchen streiten – mehr Migranten bedeutet weniger für jeden Einzelnen…

Deutschland braucht soviel Geld nicht.

Die organisierte Kriminalität der Politikerklasse braucht es für sich und ihre kriminellen „Amigos“.

Organisierte Kriminalität als Selbstbedienungladen !!!

Wer hat noch nicht genug gestohlen, wer will nochmal.

Aber auf Russland mit dem Zeigefinger zeigen…

Da geben es die Leute wenigstens offen zu. Dem Geldbeutel ist es egal, aber diese Offenheit ist besser für die Gesundheit, da der Dissonance zwischen der Demokratie und den „Amigos“ nicht vorhanden ist und somit nicht stresst.

Irgendwie gibt der deutsche Staat das Geld für alle anderen aus, bloß nicht für Deutsche.

Da hilft wohl nur, (für alle, die es sich noch „leisten“ können) alle Vermögenswerte „as soon as possible“ aus dem Land schaffen. Haus verkaufen und Geld gleich in andere Währungen oder Gold transferieren. Natürlich NICHT in Germoney! Job kündigen oder wenigstens Stunden massiv reduzieren, alle Leistungen FÜR den Staat auf ein Minimum reduzieren! Bei weniger Brutto fallen weniger Steuern an und diese Räuber bekommen weniger.

Gestern dachte ich noch grob darüber nach, ob es nicht besser wäre, die Arbeit in D ganz einzustellen. Heute bin ich mir sicher. Ab Januar bin ich raus.

„Aus dem Land schaffen“ hilft nicht. Sie müssen es raus aus der deutschen Besteuerung schaffen. Dafür braucht es solide steuerliche und auch sozialversicheringsrechtliche Beratung, damit Sie nicht vom Regen in die Traufe kommen. Und Sie sollten im Blick behalten, dass Sie irgendwann alt und vor allem sehr gebrechlich sein könnten, weil Sie nicht das Glück haben, rechtzeitig vorher zu sterben. Dann sollten Sie sich in der sozialen Hängematte wohlfühlen, in der Sie liegen.

wenn ein Land ständig Geld übrig hat, um es in der Welt zu verschenken, dann kassiert es definitiv viel zu viel Steuern !

Die FDP geht eindeutig ihrem politischen Ende entgegen… Sie wird bei der nächsten Bundestagswahl aus dem Bundestag fliegen und auch bei den Landtagswahlen erhebliche Verluste einfahren ….Für so dumm hätte ich Lindner nicht gehalten …..

Den ersten Satz höre ich seit gut 20 Jahren. Und immer wieder finden sich genügend geistig Umnächtigte, die dieser Partei über die Fünf-Prozent-Hürde und Figuren wie Lindner zu einem auskömmlichen Einkommen verhelfen, welches diese in der freien Wirtschaft niemals imstande wären zu verdienen.

Ich frage mich, welcher Partei die Enttäuschten sich zuwenden werden.

Wer und wann hat schon mal überlegt, welche Auswirkungen aktuelle Politik auf das Wahlverhalten haben könnte?

Dumm ist der Lindner nicht, nur wie die meisten Politiker opportunistisch und charakterlos. Den interessiert weder die Zukunft der FDP noch das Wohlergehen dieses Landes, sondern nur die Befriedigung seiner Eitelkeit. Sollte die FDP tatsächlich aus dem inzwischen zu einem Karnevalsverein verkommenen Bundestag fliegen, wird Herr Lindner einen üppig dotierten Posten in einem von ihm während seiner Politikerzeit gehätschelten Unternehmen erhalten..