Die Anzeichen für eine Rückkehr der Inflation mehren sich. Bei allen wesentlichen Preisindices steht die Ampel auf rot, nur bei den Verbraucherpreisen bisher noch nicht, trotz aller Inflationsmeldungen in den Medien. Ein Paradoxon, das es zu erklären gilt.

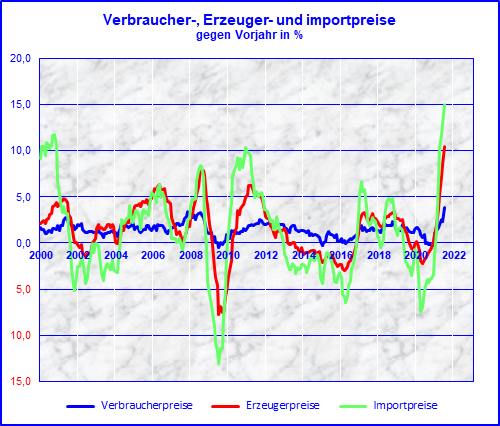

- Die Anstiegsraten bei den Verbraucherpreisen sind seit Jahresmitte 2021 beschleunigt gestiegen: Lag die Teuerungsrate der Lebenshaltung im Juni noch bei 2,3 Prozent (jeweils gegenüber Vorjahresmonat), so kletterte sie im Juli auf + 3,8, im August auf + 3,9 und schließlich im September auf + 4,1 Prozent (nach vorläufigen Angaben des Statistischen Bundesamtes), die höchste Rate seit 1993. Zum Vergleich: Im September 2020 war die Anstiegsrate mit – 0, 2 Prozent sogar negativ, wurde vor Deflation gewarnt.

- Hauptpreistreiber waren Energie (September + 14,3 Prozent) und Nahrungsmittel (+4,9 Prozent)

- Dienstleistungen ( + 2,5Proznt) und Wohnungsmieten dämpften mit einer Rate von + 1,4 Prozent den Anstieg

- Die Erzeugerpreise gewerblicher Produkte waren im August 2021 um 12,0 % höher als im August 2020. Wie das Statistische Bundesamt weiter mitteilt, war dies der höchste Anstieg gegenüber dem Vorjahresmonat seit Dezember 1974 (+12,4 %), als die Preise im Zusammenhang mit der ersten Ölkrise stark gestiegen waren. Im Juli 2021 hatte die Veränderungsrate gegenüber dem Vorjahr bei 10,4 % und im Juni 2021 bei 8,5 % gelegen. Gegenüber dem Vormonat stiegen die gewerblichen Erzeugerpreise um 1,5 %.

Quelle: Stat. Bundesamt; Dr. Bruno Kesseler

Hauptverantwortlich für den Anstieg der gewerblichen Erzeugerpreise gegenüber August 2020 war die Preisentwicklung bei Energie (+24,0), gefolgt von der Preisentwicklung bei den Vorleistungsgütern (+17,1 Prozent, vor allem bei Holz + 124 Prozent), Sekundärrohstoffen (+104 Prozent) und Metallen (+ 34,9 Prozent, darunter Roheisen und Stahl + 58 Prozent)

- Die Einfuhrpreise erreichten im August den höchsten Anstieg seit 40 Jahren. Sie lagen im August 2021 um +16,5% höher als im Vorjahresmonat. Dies war der größte Anstieg seit September 1981 (zweite Ölpreiskrise).

-

- Energieeinfuhren verteuerten sich um 93,6 Prozent,

- Eisenerze um 96,8 Prozent,

- Vorleistungsgüter um 20,4 Prozent.

Da ist Druck in der Pipline, nicht nur bei Nordstream 2.

Corona hat auch die Analyse der Preisstatistik durcheinandergebracht. Diese herkömmliche Inflations-Betrachtung führt im zweiten Halbjahr 2021 in Irre. Denn

- Zur Jahresmitte 2020 wurden Rezession bedingt die Mehrwertsteuer-Sätze gesenkt und die Energiepreise sanken überdies. Als Folge ging der Preisindex für die Lebenshaltung von Juni bis Oktober 2020 absolut zurück und stagnierte dann in etwa bis zum Jahresende 2020 auf niedrigem Niveau.

- Zur Jahresmitte 2021 kam es zum gegenteiligen Effekt: Die Mehrwertsteuersätze wurden wieder angehoben und auch Energie und Nahrungsmittel verteuerten sich von Juni auf Juli 2021. Entsprechende stieg die „Inflationsrate“ sprunghaft an und vergrößerte sich auch in den Folgemonaten statistisch weiter, obwohl der Preisindex für die Lebenshaltung bis einschließlich September absolut konstant blieb, also nicht weiter anstieg, sondern stagnierte.

Die Verbraucherpreise blieben also von Juli bis September 2021 absolut stabil, die Lebenshaltung verteuerte sich in Summe also nicht, nur die statistischen Preissteigerungsraten wurden größer und signalisierten einen Inflationsprozess, den es in Wirklichkeit nicht gab.

- Dieses Paradoxon lässt sich im Herbst 2021 weiterführen. Selbst wenn der Preisindex für die Lebenshaltung bis zum Jahresende weiter absolut konstant bliebe, würden die Preissteigerungsraten weiter bis zu einem Höchststand von + 4,3 Prozent (November) ansteigen, und dann wieder zurückgehen.

Inflation also alles nur ein statistisches Artefakt? Keine reale Gefahr für wirtschaftliche und gesellschaftliche Stabilität oder die Ersparnisse?

Leider ist dem nicht so. Die wirtschaftspolitischen Erfahrungen der letzten 50 Jahre lehren, dass solche Teuerungsschübe, wie wir sie aktuell bei den Importpreisen und Preisen für Vormaterialen und Kohl, Öl und Gas erleben irgendwann mit zeitlicher Verzögerung in der Wertschöpfungskette in Form höherer Preise bei dem Verbraucher landen. Im Falle der CO2 Bereisung sogar politisch gewollt, denn die Verbraucher soll den Verbraucher fossiler Energieträger ja reduzieren. Und dann eben auch im Preisindex für die Lebenshaltung ihren Niederschlag finden.

Die Zeit eines konstanten Verbraucherpreisindexes wie es bisher von Juli bis September der Fall war, dürfte also nicht mehr von langer Dauer sein. Die Bundesbank rechnet bis Jahresende mit einem weiteren Anstieg der Verbraucherpreise bis zu einer Rate von bis zu 5 Prozent, danach sollten sich die Raten wieder abflachen. Im günstigen Fall könnte es dazu kommen, da ab Dezember 2020 der Verbraucherpreis-Index wieder angestiegen ist, womit die vorjährige Vergleichsbasis also für eine rechnerische Entlastung bei den laufenden Preissteigerungsraten sorgt.

Ob das ausreichen wird, um in der Gesellschaft Inflationsängste bis dahin zu zügeln ist fraglich. Der exorbitante Anstieg der Erzeuger- und Einfuhrpreise lässt schlimmeres befürchten.

Kehrt 2022 das Phänomen Inflation zurück? Vor allem die rechnerische Beschleunigung von Monat zu Monat bis Jahresende bereitet Sorgen. Und zwar in den Köpfen und den Erwartungen der Bürger. Zwar wären selbst 5 Prozent statistische Geldentwertung wenig, gemessen an Entwicklungen in anderen Ländern, zum Beispiel Venezuela, wo die Inflationsrate aktuell nach Berechnungen des Internationalen Währungsfonds bei 5500 Prozent liegt, man 2018 für eine Rolle Toilettenpapier 2,8 Millionen Bolivar und man heute für einen Euro 4,8 Millionen Bolivar zahlen muss (DW, Wirtschaftsredaktion 02.10.2012)

Aber gebranntes Kind scheut das Feuer. Hierzulande reicht selbst ein statistischer bedingter Anstieg von 4,1 Prozent im Monatsvergleich – immerhin der höchste Anstieg seit 28 Jahren – aus für dicke Schlagzeilen und geradezu existenzielle Fragen wie: Ist mein Erspartes noch sicher? Bleibt mein Wohlstand bestehen, kann ich mein Haus abbezahlen? Längst vergessene Schlagworte aus Opas Wirtschaftsvokabular wie „importierte Inflation“, oder „Lohn-Preis-Spirale“ und „Kluncker-Runde“ tauchen plötzlich aus der Versenkung wieder auf.

Die Angst der Deutschen vor einer Entwertung ihres Geld sitzt tief im kollektiven Gedächtnis – nach den bitteren Erfahrungen von 1923 (in Folge des Ersten Weltkriegs), 1948 (Währungsreform nach dem Zweiten Weltkrieg) und zumindest für viele Ostdeutsche, die nicht ihr komplettes Guthaben in D-Mark umtauschen konnten in 1990. Hinzu kam im Jahr 2002 der freiwillige Ersatz der starken D-Mark, Symbol des deutschen Wirtschaftswunders nach dem Krieg, durch den Euro, den man auch mit Ländern teilen musste, die ein vergleichsweise entspanntes Verhältnis zu Haushaltsdisziplin und Geldwertstabilität haben wie z.B. Italien oder Griechenland.

Die Ursachen für die steigenden Teuerungsraten sind bekannt, und hat mit der statistischen Berechnungsmethode und vor allem Sonderfaktoren zu tun: da ist zum einen der Basiseffekt des steuerlich bedingten rückläufigen Preisindex im Vorjahr, die Rückkehr zum bisherigen Mehrwertsteuersatz (er war wegen Corona gesenkt worden), und ein dramatisch großer Nachfrageschub auf der ganzen Welt, um wegen Corona ausgefallene Aufträge nachzuholen. Die Weltkonjunktur sprang, alles wurde teurer: Frachten und Rohstoffe jeglicher Art, sogar Holz und Eisenerz. Zudem hat der das weltweite Wachstum den Energiehunger nach Öl- und Gas und damit deren Preise extrem ansteigen lassen, in Deutschland verteuert die neue CO2-Abgabe die Preise für Energie zusätzlich. Und schließ brachte an globaler Mangel an Speicherchips die globalen Liefer- und Produktionsketten teilweise zum Erliegen. Und trieb die Preise!

Alles kam zusammen! Inflation im Sinne von Venezuela der den deutschen Nachkriegsjahren ist daraus bisher nicht entstanden. Dazu kommt es erst, wenn im Verhalten der Wirtschaftssubjekte antipartizipatorische Verhaltensänderungen eintreten und mit Geldentwertung in Zukunft gerechnet wird, die heute noch nicht da ist, siehe Basis Effekte in der deutschen Preisstatistik.

Erst wenn sich die Inflationserwartungen verselbständigen und sich immer weiter in das Wirtschaftssystem wie ein Virus einnisten ist hohe Gefahr im Verzug. Zwar bemühen dich die Währungs-und Stabilitätshüter von Bundesbank und EZB nach Kräften, abzuwiegeln und sprechen von einem „temporären Phänomen“, das vorübergehen wird. Aber sicher ist das nicht! „So ist ja beispielsweise absehbar, dass der Wandel hin zu einer klimaneutralen Volkswirtschaft zunächst vor allem eines ist: ein gigantisch teures Projekt. Für eine Entlastung an der Preisfront wird das jedenfalls nicht sorgen. Auch nicht die von vielen beschworene Neuordnung der globalen Lieferketten. Im Gegenteil: Auch das wird letztlich zu steigenden Preisen führen, wenn der Zulieferer nicht mehr der billigste, sondern der zuverlässigste ist.“ (DW, Wirtschaftsredaktion 02.10.2021)

Hinzu kommt, dass Inflation ohne Geldvermehrung nicht stattfinden kann, es sei denn, man fährt mit immer größeren Schubkarren voller Geldscheinen immer schneller zum Bäcker Brot kaufen. Geld ist genügend vorhanden, das die Zentralbanken zur Krisenbekämpfung in den vergangenen Jahren in die Märkte gepumpt haben, natürlich ausschließlich um kriselnde Volkswirtschaften am Leben zu halten und eien Weltrezession zu vermeiden. Das ist gelungen. Nunmehr geht sowohl bei der EZB wie bei FED darum, die Zinsen zur Inflationsbekämpfung anzuheben. Ein Dilemma: damit wird es für die Krisenländer deutlich teurer, ihren Schuldenberg abzubauen. Oder die Währungshüter lassen die Inflation absichtlich zu, um die Schuldenberge zu entwerten. In diesem Fall besteht die Gefahr, dass das System irgendwann kollabiert. – Keine schönen Aussichten.

Gefragt sind jetzt die richtigen Entscheidungen der Notenbanken zum richtigen Zeitpunkt. Diesen Zeitpunkt zu finden, ist extrem kompliziert. Die Märkte haben sich mittlerweile so sehr an das süße Gift des billigen Geldes gewöhnt, dass jeder Entzug eine Gratwanderung werden dürfte. Die Menschen hingegen müssen den Währungshütern vertrauen können. Soll aus einer „statistischen“ Inflation keine tatsächliche Inflation werden, müssen die Bürger den Währungshütern vertrauen können, dass die das Richtige tun. Und die Bürger müssen die Geduld aufbringen und zuwarten, dass statistische und steuerliche Sondereffekte und exogene Preisschocks sich langsam aber sicher wieder zurückbilden.

Christine Lagarde, die Präsidentin der Europäischen Zentralbank (EZB), hat allerdings schon ziemlich deutlich gemacht, dass sie keinen Grund zum Gegensteuern sieht. Im Spiegel sagte sie: „Einige Einflussfaktoren dürften bald wieder verschwinden, etwa die preistreibenden Effekte, die sich aus gestörten Lieferketten ergeben oder aus der Rücknahme der Mehrwertsteuersenkung in Deutschland.“ Auf diese Phänomene habe die Geldpolitik ohnehin keinen direkten Einfluss. Sie gehe davon aus, dass die Effekte weitgehend vorübergehender Natur seien und die Inflation 2022 wieder sinke.