Die deutsche Volkswirtschaft durchlebt einen Sommer des Missvergnügens: verheerende Natur- und Überschwemmungskatastrophen in zuvor nicht gekanntem Ausmaß in einst lieblichen Landschaften, deren Wiederherstellung Jahre dauern und die Solidar-Gemeinschaft kaum weniger als 50 Milliarden Euro kosten wird. (Solidarfonds ist mit 30 Mrd. Euro etabliert). Dann eine sogenannte „Richtungs“-Bundestagswahl mit unsicherem Ausgang der Regierungsbildung. Und als wäre das noch nicht genug, kommen zur Jahresmitte Schreckensmeldungen der amtlichen Statistik von der Preisfront. Nach jahrelanger Ruhe dort meldete das Statistische Bundesamt seit Juli einen sprunghaften Anstieg der Verbraucherpreise – im allgemeinen Sprachgebrauch als Inflationsrate bezeichnet – erst um 3,8 Prozent, jetzt im September um voraussichtlich 4,1 Prozent, dem stärksten Anstieg seit fast 30 Jahren. Und, schlimmer noch, deutlich höher als im Durchschnitt der Euro-Zone (August: + 3,0 Prozent). Die endgültigen Ergebnisse für September 2021 wird das Statistische Bundesamt am 13. Oktober 2021 veröffentlichen

Um eine bessere Urteilsgrundlage zu haben zunächst folgende Hinweise zur Sache und zum Sprachgebrauch:

- Was ist Inflation? Mit dem Begriff Inflation wird die Geldentwertung, also das Absinken der Kaufkraft des Geldes, bezeichnet. Der durchschnittliche Verbraucherhaushalt bemerkt diese Entwertung durch ein Ansteigen des Preisniveaus für Endprodukte wie Konsumgüter (z.B. Nahrungsmittel) oder Dienstleistungen.. Im allgemeinen Sprachgebrauch bildet der „Verbraucherpreisindex aller Privaten Haushalte“ die Preisentwicklung für die privaten Verbrauchsausgaben ab und zeigt bei einer Steigerung des Index, um wieviel ein bestimmter , statistisch fest definierter Warenkorb an Waren und Dienstleistungen sich für die Verbraucher binnen Monats- oder Jahresfrist verteuert hat; im Warenkorb enthalten sind unter anderem Ausgaben für Lebensmittel, Bekleidung, Miete, Strom, Telekommunikation, Freizeitausgaben und Rohstoffe (bspw. Benzin, Heizöl) sowie staatliche Gebühren und Steuern.

Diese Teuerungsrate wird im allgemeinen Sprachgebrauch als Inflationsrate bezeichnet und als Gradmesser für die aktuelle Höhe der Inflation genommen.

- Ausgangslage im September 2021. Nach einer Pressemitteilung des Statistischen Bundesamtes wird die sog. Inflationsrate in Deutschland – gemessen als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat – im September 2021 voraussichtlich +4,1 % betragen, die höchste Veränderungsrate seit 1993. Wie das Amt nach bisher vorliegenden Ergebnissen weiter mitteilt, bleiben die Verbraucherpreise gegenüber August 2021 dagegen voraussichtlich unverändert. Der Anstieg, der seit sieben Monaten zuvor zu beobachten war , hat sich also zunächst nicht fortgesetzt.

Die hohen Inflationsraten seit Juli 2021 haben laut Bundesamt eine Reihe von Gründen, darunter Basiseffekte durch niedrige Preise im Jahr 2020. Hier wirken sich insbesondere die temporäre Senkung der Mehrwertsteuersätze und der Preisverfall der Mineralölprodukte erhöhend auf die Gesamtteuerung aus. Hinzu kommen die –politisch erwünschten – Effekte der CO2-Bepreisung seit Januar 2021.

- Inflationstreiber. Mit ins statistische Bild gehört ein rasanter Anstieg der Industriellen Erzeugerpreise auf eine Rate von + 12,0 Prozent im Augsut 2021 gegenüber Vorjahr, nachdem sie im Januar noch bei 0,3 Prozent gelegen hatten und im Vorjahr sogar in der Spitze um 2,2 Prozent gesunken waren. Dies war der höchste Anstieg gegenüber dem Vorjahresmonat seit Januar 1982 (+8,9 %), als die Preise im Rahmen der zweiten Ölkrise stark gestiegen waren. Hauptverantwortlich für den Anstieg der gewerblichen Erzeugerpreise war die Preisentwicklung bei den Vorleistungsgütern Metallen, Sekundärrohstoffen (Stahl), Holz und bei Energie.

- Inflationstreiber Nr. 1. waren jedoch die Einfuhrpreise. Die deutschen Importe haben sich im August wegen deutlich höherer Preise für Öl und Gas so stark verteuert wie seit 40 Jahren nicht mehr. Die Einfuhrpreise stiegen um 16,5 Prozent im Vergleich zum Vorjahresmonat, wie das Statistische Bundesamt mitteilte. Im Juli hatte das Plus noch 15,0 Prozent betragen.

Eine kräftigere Zunahme hatte es zuletzt im September 1981 im Zuge der zweiten Ölkrise gegeben. Damals war ein Plus von 17,4 Prozent verzeichnet worden.

Eine Beschleunigung des Preisauftriebs auf breiter Front ist unverkennbar. Zwar ist der Preisanstieg in Deutschland tatsächlich zu einem Teil auf den Basiseffekt der vorübergehenden Mehrwertsteuersenkung vor einem Jahr (und andere Sonderfaktoren) zurückzuführen. Der jetzt bei der Aufhebung der Senkung in die andere Richtung ausschlägt.

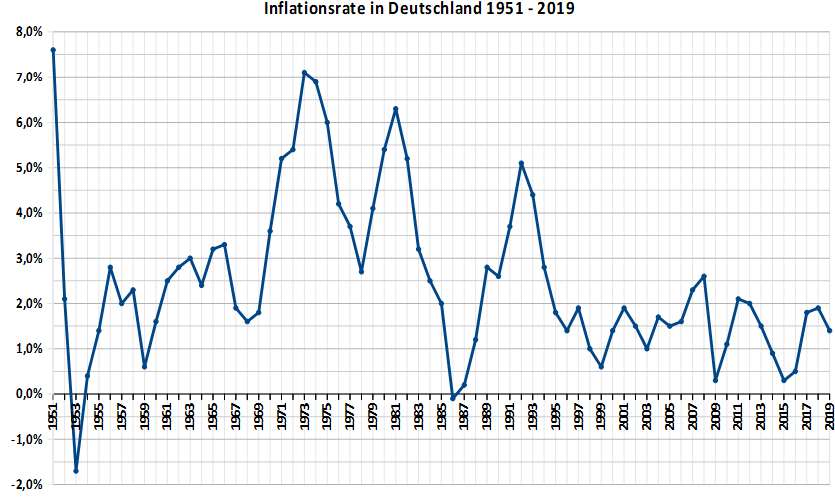

Aber ist das schon die vielfach befürchtete Inflation, wie sie sich Anfang der 70iger, der 80iger und im der Wiedervereinigungsboom der 90iger in Deutschland abspielte und in der Spitze in eine Inflationsrate von über 8 Prozent mündet, ehe die Bundesbank 1973 mit Rekordzinsen von fast 10% dem inflationären Treiben ein Ende bereitete?

Quelle: Destatis

Die Meinungen sind geteilt, unter Ökonomen ist Streit über die Bewertung der Lage und die künftige Entwicklung ausgebrochen. Auf der einen Seite die Beschwichtigter, auf der anderen Seite die Mahner und Warner, die auf langjährige negativ Erfahrungen mit Entstehung und Entwicklung von Inflationsabläufen zurückgreifen können.

Dazu folgende skeptische Meinungen (zitiert nach Handelsblatt):

- „In den nächsten Monaten dürfte Deutschland den stärksten Inflationsschub seit drei Jahrzehnten erleben“, warnt Friedrich Heinemann vom Zentrum für Europäische Wirtschaftsforschung (ZEW).

- Auch Ifo-Chef Clemens Fuest mahnt „höchste Wachsamkeit und eine permanente Risikoabwägung“ durch die Notenbanken an. Er hält die Prognose, dass die hohen Inflationsraten nur vorübergehender Natur sind und dass eine geldpolitische Straffung nicht nötig ist, für gewagt. Er warnt davor, „die Risiken der monetären Expansion zu unterschätzen und die geldpolitische Straffung zu lange hinauszuzögern“. Denn: „Falls eine Straffung der Geldpolitik erforderlich werden sollte, wird sie um so drastischer ausfallen, je später man damit beginnt.“ Vor allem die Fed habe bereits „starke Signale dafür gegeben, höhere Inflationsraten zu akzeptieren. Diese Signale sollte man nicht noch verstärken.“

- IfW-Präsident Gabriel Felbermayr sieht bei der laufenden Preissteigerung in Deutschland zusätzlich auch noch „strukturelle Kräfte“ am Werk. „. Ich gehe davon aus, dass nach Überwindung der Sondereffekte die Inflationsrate langfristig etwas höher liegen wird, als vor der Krise.“ „Zunehmender Protektionismus, die Effekte der Klimapolitik und stark expansive Geld- wie Fiskalpolitiken in vielen Ländern werden dafür sorgen“, so Felbermayr

- Auch Bert Rürup, Chefökonom des Handelsblatts registriert mit Sorge dien Preisanstieg auf breiter Front. „Ein weiteres Risiko sind die rasant steigenden Preise. Für Juli meldete das Statistische Bundesamt 3,8 Prozent Inflation für Deutschland. Das war der höchste Wert seit 1993.“ Rürup räumt ein, dass sicher ein Teil dieser Preissteigerung ist auf Sondereffekte wie die temporäre Mehrwertsteuersenkungen im zweiten Halbjahr 2020 zurückzuführen sind. Aber: „Der rekordverdächtige Anstieg der Importpreise im Juni um fast 13 Prozent zeigt jedoch, dass vor allem die Notierungen an den globalen Rohstoff- und Vorleistungsmärkten förmlich explodiert sind.“

Es ist für Rürup nur eine Frage der Zeit, bis diese Teuerung bei Vorprodukten an die Verbraucher weitergereicht wird. Bundesbankpräsident Jens Weidmann sieht die Inflation zum Jahresende „in Richtung fünf Prozent gehen“. Der künftige Pfad sei „unsicher“.

Damit sind alle wesentlichen Bestandteile angesprochen, die zur Beurteilung der Frage nach der künftigen Inflation notwendig sind:

- Voraussetzung für den Beginn und Entwicklung einer Inflation ist eine „weiter monetärer Mantel“, sprich, ausreichende Geldmenge im Umlauf, von der Notenbank zur Verfügung gestellt, ohne den ein inflationäres Wachstum der Volkswirtschaft nicht zu alimentieren ist. Ob die Geldmenge nun Ursache oder Wirkung ist, sei hier nicht erörtert, da tut sich die Wissenschaftler selber sehr schwer bei der Entscheidung.

- Absolut notwendig sind Inflationsimpulse. Diese können von

- der Nachfrage ausgehen, sprich Übernachfrage im Boom; war in Deutschland Anfang der 70iger –verstärkt durch 1. Ölpreiskrise und Bauboom („Flucht ins Betongold“) und Anfang der 90iger als Folge der Wiedervereinigung der Fall;

Bewertung: Nachfrageinflation durch Übernachfrage ist relativ leicht zu bekämpfen, entweder durch Schaffung eines größeren Angebotes (kaum schnell möglich) oder Kappung der Ausgabenspielräume bei den Verbrauchern durch Steuererhöhungen, Hochzinspolitik etc.

-

- den Kosten der Unternehmen, die diese dann in den Preisen auf die Verbraucher weiter wälzen. Auslöser sind

- externen Kostenschocks, wie temporäre Rohstoffknappheit oder Ölpreis Explosionen, wie bereits mehrmals in den letzten 50 Jahren und auch aktuell bei wichtigen Rohstoffen (Holz, Kohle, Stahl etc). der Fall

- den Kosten der Unternehmen, die diese dann in den Preisen auf die Verbraucher weiter wälzen. Auslöser sind

Bewertung: Die Verteuerung von Importen, gleich ob Rohstoffe, Öl, Energie, Speicherchips oder Containerstauraum aufgrund eines knappen Angebotes und hoher Nachfrage ist Knappheit, keine dauerhafte Inflationsursache. Die Knappheitspreise erhöhen die Steuereinnehmen des Finanzministers und die Einstandskosten der Unternehmen, nicht deren Gewinne, einen Weitergabe in den Verbraucherpreisen ist von diesen zu tolerieren und kein Grund für höhere Löhne (dauerhaft), während sich die Knappheiten in funktionierenden Marktwirtschaften wieder auflösen und die Preise wieder sinken(siehe Ölpreisentwicklung).

-

-

- starker Lohnkostenanstieg, meist im Gefolge von Preis-Lohn-Spiralen oder (vergeblichem) bemühen der Gewerkschaften nach Umverteilung zugunsten des Faktor Arbeit /Erhöhung der Lohnquote); die Mehrzahl der Inflationen in Deutschland waren Kosteninflationen, die mit externen Schocks von der Rohstofffront begannen und sich über Preis.-Lohn-Preis-Spiralen verselbständigten.

-

Bewertung: Hauptinflationsquelle in der Vergangenheit. Muss möglichst frühzeitig wirtschaftspolitisch bekämpft werden, um Verselbständigung zu Hyperinflation zu verhindern.

-

- administrierte Preissteigerungen durch Steuern und Abgaben auf Konsumgüter, generell (MwSt.) oder gezielt (z.B. CO2 Abgabe, Mineralölsteuer etc.)

Bewertung: Sind vom Staat zur wirtschaftspolitischen Steuerung gewollt und vom Verbraucher ohne kompensierende Lohnerhöhungen hin zu nehmen.

-

- Die größte Gefahr, dass aus temporären Preissteigerungen dauerhaft Inflation wird sind die Inflationserwartungen der Bürger und Wirtschaftssubjekte. Entscheidend für das Entstehen und den weiteren Verlauf von Inflationserwartungen ist die Frage, wie groß das Vertrauen der Bürger ist, dass die Notenbanken bei wachsenden Inflationsgefahren rechtzeitig mit der geldpolitischen Straffung beginnen.

Alle Spielarten: Nachfrageinflation, Kosteninflation, Inflationserwartungen hat der Autor in seinem Berufsleben ausgiebig und professionell erlebt.

Nachfrageinflation hat nach 1990 nicht mehr stattgefunden! Globalisierung und zunehmende Effizienz des marktwirtschaftlichen Systems (Stichworte Produktivitätssteigerung, Digitalisierung, Vernetzung etc.) haben dafür gesorgt, das nach 1990 Nachfraginflation keinen Nährboden mehr hatten.

Das gleiche gilt im Prinzip für Kosteninflationen! Ölpreise und die Preise für Rohstoffe und Nahrungsmittel blieben zwar beweglich nach oben (wie nach unten), waren aber nur temporär und lösten keine nachhaltigen Kostensteigerungen und Inflationserwartungen aus.

Eine wesentliche Frage ist, wie die Geldpolitik reagiert als Hüterin der Stabilität (sowohl ehemals bei der Deutschen Bundesbank wie heute bei der EZB gesetzlich/vertraglich verankert): Alle Inflation Entwicklungen in Deutschland der Nachkriegszeit bis Anfang Mitte der 90iger Jahre wurden von der Deutschen Bundesbank mit immer professionelleren Methoden (Lernkurve) über Hoch- und Höchstzinspolitik erfolgreich im Keim erstickt, je nach Verursacher und Reaktion der Betroffen allerdings verbunden mit schweren Wirtschafts- und Beschäftigungseinbrüchen (Rezessionen).

Die Nagelprobe der Inflationsbekämpfung für die EZB steht noch aus, da es seit ihrer Gründung im Euroraum keine Inflationen mehr gab. Im Gegenteil, die EZB war immer gezwungen, Wirtschaftseinbrüche mit einem Fluten der europäischen Finanzmärkte zu verhindern. Was ihr auch bis heute auch gelungen ist.

Da werden Erinnerungen war an die Vorgänger Organisation von Verdi, die Gewerkschaft Öffentliche Dienste, Transport und Verkehr (ÖTV) und ihren gewichtigen Vorsitzenden Heinz Kluncker. Ausgelöst durch die Ölpreisexplosion und einer Inflationsrate von 7,1 (1973) führte Heinz Kluncker 1974 seine Mannen in den heftigsten Streik des Öffentlichen Dienstes: mit einem dreitägigen Streik der Müllwerker und Straßenbahner erreichte die ÖTV gegen den Willen von Bundeskanzler Willy Brandt eine Tariferhöhung von 11 %. Die Lohnrunde wurde ging auch als Kluncker-Runde in die Annalen ein.

Droht heute ähnliches? Ist jetzt der Zeitpunkt für geldpolitische Eingreifen der Notenbank schon gekommen? Der Bundesbank und Stabilitäts-hardliner Jens Weidmann, sind diesmal die Hände gebunden, die Verantwortung liegt bei der Europäischen Zentralbank und Christine Lagarde und dem Zentralbankrat, in dem Deutschland allerdings eine wichtige Stimme hat.

Muss die EZB jetzt bei einer europäischen Inflationsrate von 3,0 Prozent handeln? Eigentlich schon, wenn nicht eine begründete Hoffnung bestünde, die jetzige Preisbeschleunigung sei nur emporär. In den USA sind die Inflationserwartungen laut Umfragen schon deutlich angestiegen. Entscheiden ist, ob diese Erwartungen auch in Deutschland und Europa die bereits erwähnten Zweitrundeneffekte auslösen, bei denen die höheren Preise zu höheren Lohnforderungen führen, und damit die gefürchteten Lohn-Peis-Lohn-Spiralen auslösen können. Die deutschen Lehren der Vergangenheit mit allen 7 Konjunkturzyklen sind: Je früher, desto besser. Haben sich die Inflationserwartungen erst einmal verfestigt, ist eine Rückkehr zur Stabilität ohne schwere Rezession nicht mehr möglich. Für die EZB wäre also Prophylaxe angesagt, aber wohl schwer den Mitgliedsstaaten zu vermitteln. Deutschland trägt nur ein gutes Viertel zur Inflation im Euro-Raum bei.

Das Problem ist, dass die EZB Stabilitätspolitik für die gesamte Eurozone betreiben muss, nicht für ein einzelnes Mitgliedsland. Ein ähnlich rigoroses Eingreifen wie ehemals durch die Bundesbank ist also nicht zu erwarten, zu vielen EU-Mitgliedsländern sind die deutschen Inflationsproblem aktuell wie mentalitätsmäßig (noch) fremd. Allerdings hat die EZB auch gesagt, dass der Geldkurs gestrafft wird, wenn die Preis-Aussichten für den Euro-Raum klar jenseits der zwei Prozent liegen. – Solange Rauchschwaden in den südlichen Mitgliedsländern den klaren Blick trüben, dürfte das vorerst nicht der Fall sein.

Für Deutschland 2021 heißt das nicht anders als 1968 ff. bei Karl Schiller: Stability beginnt also at home!

Kommt also die Inflation jetzt zurück?

Eine gesicherte Vorhersage ist nicht möglich! Inflation ist kein Naturgesetz und damit sicher prognostizierbar und berechenbar, sondern Ergebnis komplexer Aktionen und Reaktionen von Menschen, vulgo: EZB, Unternehmern und Gewerkschaften. Sicher ist nur, dass sich die Zuwachsraten bei den Preisen als Folge der exogenen Sondereinflüsse zunächst weiter erhöhen werden. Wie lange die inflationären Sondereffekte anhalten, ist ungewiss, sie sollten aber gegen Jahresende abflauen. Konjunktur und Markteinflüsse sind jedenfalls dafür nicht verantwortlich!

Hoffnung macht vor allem der Umstand, dass der laufende Anstieg des Verbraucherpreisindex sich von September auf August zunächst nicht fortgesetzt hat, das Preisniveau blieb also in laufender Rate stabil. Hält diese Tendenz an, könnte Entwarnung gegeben werden.

Ob aus diesem exogen Preisschub Inflation as usual wird, hängt vor allem davon, ob die deutschen Gewerkschaften sich an Kluncker orientieren und zur neuerlichen Preis-Lohn-Spirale blasen. Und ob die EZB rechtzeitig Signale aussendet, dass es dazu eben nicht kommt. Die niedrigen Inflationsraten im Euro-Raum sprechen eigentlich dagegen. Aber: Beide Einflußfaktoren lassen sich gegenwärtig nicht präzise vorhersagen Sicher ist nur, dass der Chipmangel als Knappheits- und Preisfaktor auch noch in 2022 wirksam sein wird.

Die Frage ist, wie lange die EZB stillhält und wie lange die Gewerkschaften Sonderfaktoren als Ausreißer bewerten und nicht als Kompensationsfall. Da die Lage am Arbeitsmarkt jetzt und in Zukunft eher auf Knappheit hinausläuft, wird die Gefahr von Kluncker-Runden größer.

Es müssen also andere Instrumente als die Geldpolitik bietet her, um in Deutschland das Aufkommen von Inflationserwartungen zu bekämpfen. Die künftige Bundesregierung, die bisherigen waren aus guten Gründen bislang eher ans Geldausgeben gewöhnt – und das reichlich – , ist um ihre künftige Aufgabe nicht zu beneiden. Da der „grüne“ Umbau der Industrie aber viel öffentliches Geld kostet, muss der künftige Finanzminister eiserne Nerven haben, darf jedenfalls kein Luftikus sein.