Der Crash ist da. Zumindest an den Börsen gibt es den lange vorausgesagten perfekten Sturm. Gestern brach der DAX noch einmal über 5% ein, der Dow Jones um sagenhafte 13%. Die Panik greift um sich.

Ich beendete Der Crash kommt im Frühjahr 2006 mit einem 7-Punkte-Programm, wie Sie sich auf die Krise vorbereiten können. Auch Weltsystemcrash beendet ich mit konkreten Hinweisen. Allerdings sind mittlerweile über dreizehn Jahre vergangen. Der Systemcrash wurde in dieser Zeit durch verschiedene politische Maßnahmen und Eingriffe verschleppt, eine Gesundung fand nicht statt. Das System steht wesentlich näher am Abgrund. Die Zeit wird knapp. Aber besser spät als nie.

Jetzt allerdings hat sich die Lage verschärft. Unruhen sind denkbar, die ersten sind bereits in Frankreich ausgebrochen („Gelbwesten“). Vor einigen Jahren bereits brannten in den Vorstädten von Paris und London Autos. Und in Deutschland verschärft sich die Lage in den Brennpunkten, die Gewalt nimmt zu. In meinem 7-Punkte-Programm in Der Crash kommt hatte ich das Thema elementare Krisenvorsorge ausgeklammert. Über zehn Jahre später ist es an der Zeit, zumindest ein paar Worte darüber zu verlieren. Damals war es ein Randthema, heute ist es salonfähig geworden. Deswegen habe ich mein Programm um das Thema Katastrophenschutz erweitert zum 8-Punkte-Programm zur Vorbereitung auf den Weltsystemcrash.

Das 8-Punkte-Programm zur Vorbereitung auf den Weltsystemcrash

Katastrophenschutz

1. Treffen Sie Vorkehrungen für den Fall des Systemcrashs.

Vermögensschutz

2. Ihre Geldanlagen sind „Chefsache“ – und zwar Ihre ganz persönliche.

3. Verschaffen Sie sich eine finanzielle Schwimmweste – oder besser noch ein Rettungsboot. Arbeiten Sie zumindest mit ganzer Kraft daran.

4. Machen Sie sich ein Bild über die verschiedenen Vermögensklassen und analysieren Sie Ihre Kapitalanlagen.

5. Suchen Sie sich sichere Banken und Länder.

Finanzielle Gesundheit

6. Erstellen Sie Ihre persönliche Vermögensbilanz. Reduzieren Sie Ihre Schulden und schichten Sie von „schlechtem“ in „gutes“ Vermögen um.

7. Erarbeiten Sie sich einen Einnahmen- und Ausgabenplan. Sparen Sie unnötige Ausgaben.

8. Stellen Sie Ihre Einnahmen auf eine sichere und breitere Basis.

Ich habe das Programm in drei Abschnitte unterteilt, Katastrophenschutz, Vermögensschutz und Finanzielle Gesundheit. Der erste Abschnitt ist neu. Die Hinweise zum Thema Vermögensschutz habe ich aktualisiert. Spannend ist, nachzuprüfen, was sich verändert hat, seitdem ich 2006 den Abschnitt geschrieben habe. Den Abschnitt „Finanzielle Gesundheit“ fasse ich kürzer als 2006. Während Vermögensschutz dem Schutz des bestehenden Vermögens dient, kann finanzielle Gesundheit helfen, Vermögen aufzubauen und zu erhalten. Finanziell gesund leben ist eine gute Angewohnheit, genauso wie körperliche und mentale Gesundheit. Sie werden erstaunt sein, wie viele, auch gutverdienende Menschen finanziell nicht gesund sind.

Die Reichen und Superreichen sorgen bereits für den Katastrophenfall vor. Hans-Peter Martin spricht in seinem 2018 erschienenen Buch Game Over vom „absehbaren Systemcrash“. Der ehemalige Spiegel-Redakteur und unabhängige Abgeordnete im EU-Parlament hatte Zugang zu vielen Entscheidungsträgern und bekam auf diesem Weg viele Dinge mit. Laut Martin gehört es zum Selbstverständnis der neuen globalen Geldelite, die Dinge zu Ende zu denken. Und dazu gehört auch der Systemcrash. Die Mitglieder dieser Elite wissen, dass uns sehr schwierige und chaotische Zeiten bevorstehen könnten. Die Errichtung privater Fluchtburgen ist ein weiteres Indiz dafür, dass sie sich aus dem Gesellschaftsvertrag verabschieden.

Ich hatte in Der Crash kommt bewusst auf allzu plakative Hinweise zum Katastrophenschutz verzichtet und mich auf die Sicherheit von Kapital und Kapitalanalagen konzentriert. Die Zeit war noch nicht reif für mehr, und ich wäre Gefahr gelaufen, als völlig abgedreht zu gelten, und wäre mit meinen anderen Analysen wahrscheinlich nicht mehr durchgedrungen. Mittlerweile stehen diese Hinweise ganz offiziell auf der Website des Bundesamtes für Bevölkerungsschutz und Katastrophenhilfe.

Sehr oft werde ich gefragt, ob man in Auslandswährungen investieren sollte, zum Beispiel Schweizer Franken, US-Dollar oder norwegische Kronen. Das ist eine völlig legitime Frage, aber sie ist von nachrangiger Bedeutung. Die wichtigste Frage ist, in welche Vermögensklassen Sie investieren, sowie, ob und wie Sie Ihre Anlagen international streuen. Realvermögen wird durch ein reales Wirtschaftsgut gedeckt. Aktien verbriefen zum Beispiel ein Eigentumsrecht an einem Unternehmen und sind damit – genau wie Immobilien oder Schmuck –Realvermögen. Gutes Realvermögen schafft laufendes Einkommen, schlechtes Realvermögen kostet Geld. Ich komme später darauf zurück.

Demgegenüber sind Bargeld, Anleihen oder Rentenansprüche Geldvermögen, da sie nur durch Zahlungsversprechen gedeckt sind. Eine Sonderstellung nehmen Gold- und Edelmetalle ein, die zwar Realvermögen sind, aber in vielen Fällen auch Geldfunktionen haben.

Ein zweites wichtiges Unterscheidungsmerkmal ist die Frage, ob Vermögensgegenstände liquide oder nicht liquide sind. Bargeld und Gold können Sie normalerweise jederzeit nutzen oder veräußern, daher sind diese Vermögensgegenstände liquide. Auch für Aktien und Anleihen werden Sie selbst in einer großen Krise auf den Kapitalmärkten Käufer finden. Sie werden vielleicht nur einen Bruchteil des Preises bekommen, den Sie sich vorgestellt haben. Daher stufe ich sie als „bedingt liquide“ ein.

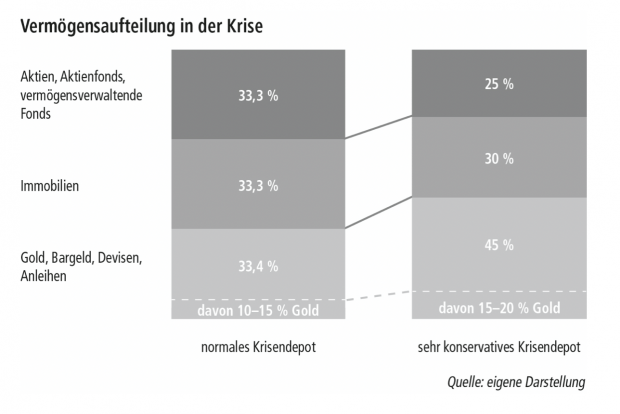

Gerade jetzt ist die Vermögensaufteilung, der Vermögensmix, wichtig. Es ist falsch, nur in einer Anlageklasse, zum Beispiel Kontoguthaben, investiert zu sein. Wer jetzt Bankguthaben hat, freut sich, weil er die Kurseinbrüche nicht mitgemacht hat. Aber Kontoguthaben sind latent abwertungsgefährdet. Die Bail-in-Richtlinie der Europäischen Union erlaubt es auch, Kontoguthaben zur Sanierung von Banken heranzuziehen. Im Fallen von ersthaften Bankschwierigkeiten könnte so viel Geld futsch sein.

Mindestes 25 Prozent Ihres Vermögens sollten in Aktien stecken. Eher sogar mindestens 33,3 Prozent. Mindestens.

Gerade jetzt werden Aktien extrem attraktiv. Die Unternehmen, in die Sie investieren. sollten solide Geschäftsmodelle, ein gutes Management und eine solide Bilanz haben. Mit fällt zum Beispiel die britische Vodafone ein: unspektakulär, Kurs-Cashflow-Verhältnis 3, Dividendenrendite 7%. Das Unternehmen hat allerdings eine höhere Verschuldung, was aber bei dem stabilen Geschäftsmodell zu verkraften sein sollte. Oder Pharmawerte. Oder die großen Technologieunternehmen die gemessen an Marktposition und Wachstum nicht mehr teuer sind. Bei den meisten DAX-Unternehmen wäre ich allerdings vorsichtig, denn die DAX-Unternehmen stehen zu sehr im Kreuzfeuer der internationalen Politik und bekommen zu wenig Rückendeckung von der Bundesregierung.

In unseren Fonds kaufen wir auf jeden Fall jetzt und setzen die vorhandene Liquidität ein.

Max Otte ist Investor, Fondsmanager, Publizist und politischer Aktivist. Er hatte Professuren an der Boston University, der Hochschule Worms und der Karl-Franzens-Universität Graz inne und nahm einen Lehrauftrag an der Universität Erfurt wahr. Ende 2018 schied er freiwillig und mit Dank des Ministers als Beamter und Professor auf Lebenszeit aus, um sich ganz diesen Tätigkeiten widmen zu können. Otte hat über ein Dutzend Bücher geschrieben, darunter die Bestseller „Der Crash kommt“ (2006), eines der bestverkauften deutschen Wirtschaftsbücher aller Zeiten, und „Weltsystemcrash“ (2018).