An der Lage der Weltautoindustrie hat sich – mit Ausnahme in China – gegenüber den Vormonaten nichts geändert: Chipmangel, Unterbrechung von Lieferketten und zuletzt zusätzlich wieder Omikron als Corona-Variante und erneuter Lockdown in vielen Ländern haben auch gegen Jahresende 2021 Industrie wie Märkte fest im Griff. Im Gegenteil: der rasante Siegeszug der Omikron-Viren in allen westlichen Ländern, insbesondere in jenen, die zu früh den freedom day verkündet haben (England, Dänemark, Niederland etc.) stürzt zuvor für sicher gehaltenen Erkenntnisse der Wissenschaft über den weiteren Verlauf der Pandemie, insbesondere deren Ende, erneut heftig in Zweifel. Lockdown oder nur Lockdönschen: das ist hier die Frage! Man wird sehen.

Produktions-und zwangsläufig eintretende Absatz- und Exporteinbrüche sind weltweit weiter an der automobilen Tagesordnung; lediglich China ist seit einigen Monaten auf dem Weg zu früherem Wachstum.

Die Schlagzeilen über die Autobranche sprechen Bände (entnommen aus der Automobilwoche):

- VW-Betriebsratschefin über Chipmangel: „Vor uns liegt eine echte Durststrecke“

- „Autos sind knapp und wertvoll geworden“: Neuwagen bleiben wohl noch längere Zeit Mangelware

- Neuzulassungen Deutschland im November 2021: Weiter historisch niedrige Neuzulassungen

- VW-Chef Diess über Chipmangel: „Hoffe, dass wir durch das Schlimmste durch sind“

Alles in allem, für die Automobilindustrie „… wird (es)ein Weihnachten der Enttäuschungen“ (Burkhardt Riering, Automobilwoche). Im Vergleich zum Jahresanfang hat sich die Halbleiter-Mangelwirtschaft nicht gebessert, ist die Chipkrise mitnichten vom Tisch, ist ein Ende nicht Sicht. Viele Autohändler, vor allem kleinere, können ihre Kunden nicht bedienen, haben noch nicht mal mehr gute Gebrauchtwagen im Angebot. Die Händlerläger sind leer, statt der gewohnten Rabatte sind die Kunden mit einem Anstieg der Neu- und Gebrauchtwagenpreise auf breiter Front konfrontiert. – So etwas hatte es lange Jahre nicht gegeben…noch ein Wunder!

Am meisten leiden die Autozulieferer, sie sind in einer Sandwichposition. Einerseits können sie ihre Komponenten nicht zu Ende bauen, weil ihnen wichtige Teile fehlen, so dass sie ihre Kunden nicht ordnungsgemäß beliefern können und keine Einnahmen haben. Andererseits haben sie hohe Vorleistungs-Investitionen für die Transformation hin zur Elektromobilität getätigt, für die jetzt kein Geld in die Kasse kommt¸ und die sich möglicherweise auch langfristig überhaupt nicht rechnen werden. Das Gerede von synthetischen Treibstoffen wird in den Medien lauter.

Vor allem kleinere Zulieferer werden vom politisch gewollten Wandel bei der Antriebstechnik voll getroffen. Vielfach war es nach Meldung der Automobilwoche bisher die staatliche Aussetzung der Insolvenzantragspflicht, die viele am Leben gehalten hat. Diese Regelung soll im April 2022 enden, dürfte von der Ampel aber verlängert werden, so wie auch die Zahlung der Kaufprämien für Elektroautos inzwischen um ein weiteres Jahr bis Ende 2022 verlängert wurde.

Dennoch: Der Produktionsstandort Deutschland geht – auch im Vergleich zu anderen Ländern – nicht als Verlierer aus dem Jahr hervor. Die Arbeitsmarkt- und Sozialpolitik hat sich als effizient und wirkungsvoll erwiesen, die innerbetriebliche Zusammenarbeit zwischen Unternehmensleitung und Belegschaften, die schon mal 2009 auf eine harte Probe gestellt wurde, ist noch enger und vertrauensvoller geworden – sieht man einmal von Volkswagen ab. Das Interesse ausländischer Investoren an deutschen mittelständischen Unternehmen hat deutlich zugenommen – kein Zeichen mangender Qualität.

Lage im Dezember 2021 (Quelle:VDA)

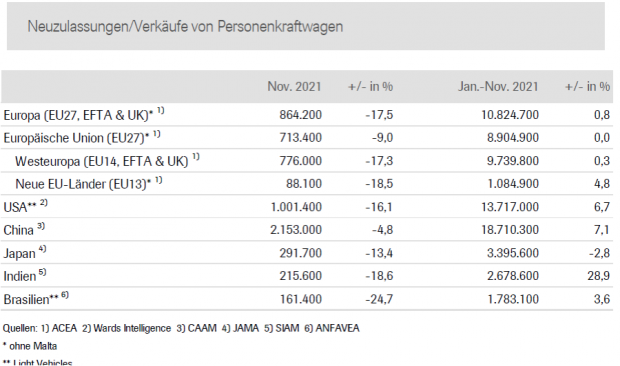

Der erhoffte Jahresendspurt auf internationalen Automobilmärkten blieb aus: Europa, USA und Japan erneut mit zweistelligem Minus , Versorgungskrise auch in Brasilien und Indien. Lediglich China verzeichnet einen moderaten Anstieg.

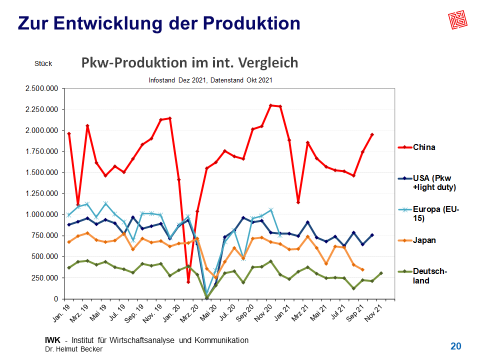

In Summe haben die internationalen Automobilmärkte im November 2021 erneut erhebliche Verkaufsrückgänge hinnehmen müssen. Insbesondere der Mangel an Halbleitern behinderte weltweit Produktion und Lieferketten der Automobilindustrie (Schaubild 1) Knappheiten bei weiteren Vorprodukten und Rohstoffen sowie steigende Preise für Energie und Logistik machten den Herstellern in der gesamten Wertschöpfungskette weiterhin sehr zu schaffen.

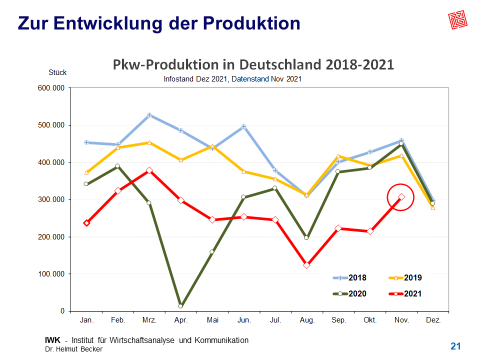

Besonders die deutschen Autohersteller waren von dem Mangel an Zulieferteilen, die zum größten Teil – auch aus eigenen Fabriken – aus Asien importiert werden müssen, stark betroffen.

Dementsprechend konnte auch im November weltweit die Märkte nicht wie gewohnt voll beliefert werden. Sowohl der europäische als auch der japanische und der US-Markt mussten zweistellige Rückgänge verkraften. In China nahm der Pkw-Absatz zwar in den vergangenen Monaten wieder zu, lag aber immer noch einstellig unter Vorjahresniveau.

Der Absatztrend blieb abwärts gerichtet:

Dass die Lieferkettenproblem inzwischen global sind zeigten sich inzwischen auch in Indien und Brasilien in Form von zweistelligen Absatz-Rückgängen im Vergleich zum Vorjahresmonat.

- Der europäische Pkw-Markt (EU27, EFTA & UK) wies im November bereits den fünften zweistelligen Rückgang in Folge auf. Mit 864.200 Neuzulassungen lag der Markt um 17 Prozent unter dem Vorjahresniveau sogar 30 Prozent unter dem vergleichbaren Niveau 2019. Wegen der Erholung im Frühjahr konnte der europäische Markt bis November mit 10,8 Mio. Pkw einen Mini-Zuwachs gegenüber dem Vorjahr von 1 Prozent verzeichen.

- Vier der fünf großen europäischen Einzelmärkte mussten auch im November hohe Einbrüche hinnehmen, am stärksten Deutschland und Italien (-32 bzw. -25 Prozent), Spanien mit -12 Prozent. Der französische Markt erwies sich im Vergleich dazu als relativ robust (-3 Prozent).

- Im Vereinigten Königreich konnte aufgrund des Lockdowns im Vorjahr und der jetzigen Lockerung ein kleines Plus erreicht werden (+2 Prozent).

- In den USA lag der Verkauf von Light-Vehicles (Pkw und Light Trucks) im November mit 1,0 Mio. Neufahrzeugen lum 16 Prozent niedriger als ein Jahr zuvor. In den Monaten Januar bis November wurden in den USA 13,7 Mio. Fahrzeuge verkauft (+7 Prozent). Das Light-Truck-Segment (+9 Prozent) entwickelte sich dabei weiter erheblich dynamischer als das Pkw-Segment (+1 Prozent), welches nur noch knapp oberhalb des ohnehin schon schwachen Vorjahresniveaus lag.

- Die Pkw-Verkäufe in China nahmen weiter zu lagen aber mit 2,2 Millionen Neufahrzeugen im November immer noch um -5 Prozent unter Vorjahrsniveau, mit weiter leicht abnehmender Tendenz. Seit Jahresanfang wurden in China 18,7 Mio. Pkw verkauft, 7 Prozent mehr als in den ersten elf Monaten des Vorjahres.

- In Japan ist der Absatz von fabrikneuen Pkw zum fünften Mal in Folge zurückgegangen. Mit 292.000 Einheiten reduzierten sich die Verkäufe um rund 13 Prozent. Im Jahresverlauf verzeichnete der japanische Markt mit 3,4 Mio. abgesetzten Pkw den schwächsten Wert seit dem Vergleichszeitraum aus dem Jahr 2011 und befindet sich aufgrund der rezessiven Entwicklung nun bereits relativ deutlich unter dem Vorjahresniveau (-3 Prozent).

Ausblick

Der Branchenreport des Vormonats endete mit der Aussage: „Eine rasche Besserung der Lieferschwierigkeiten bei Speicherchips ist nicht in Sicht. Produktion- und Beschäftigung, Absatz und Neuzulassungen bleiben angespannt, Lieferzeiten für Neuwagen nehmen weiter zu. Ein Quantum Trost spendet allein die Erkenntnis, dass das Automobil als Mobilitätsgarant in der Käufergunst einen neuen Stellenwert erklommen hat.“

An dieser Einschätzung hat sich nichts geändert. Fehlende Mikroprozessoren haben in diesem Jahr nicht nur der Automobilindustrie heftig zugesetzt. 2021 werden fast 15 Millionen Neuwagen wegen Materialmangels nicht gebaut – wobei fehlende Genehmigungen für Fabrikneubauten wie bei Tesla in Grünheide nicht die entscheidende Rolle spielen. Für 2022 erwarten Experten noch keine echte Trendwende. Schlimmer noch, der Mangel staut sich auf, parallel zur Nachfrage nach Endprodukten, in diesem Falle nach Autos , aber auch nach Smartphones, Computern, WLAN-Routern, medizinischen Geräten, Spielzeug und, und , und. Zumal diese Produkte bei jedem neuen Lockdown verstärkt nachgefragt werden – und damit in Konkurrenz zur Nachfrage der Autohersteller treten.

Inzwischen sind neue Rohstoff-Sorgen hinzugekommen, z.B. Kobalt wird schon knapp, wird aber bei der Produktion von Batterien für Elektroautos gebraucht. Auch Seltene Erden fangen an, ihrem Namen gerecht zu werden.

Ein Ende des Chipmangels ist nicht abzusehen. Nach einer Studie von Goldmann Sachs sind weltweit 169 Branchen davon in Mitleidenschaft gezogen. Auch die chinesische Usance, beim Auftreten eines Corona-Falls die ganze Fabrik zu schließen, erhöht nicht die Versorgungssicherheit. Lässt stattdessen aber bei der amerikanischen und europäischen Industrie den Wunsche nach Rückverlagerung oder Neuaufbau der Produktion von strategisch wichtigen Teilen wachsen. – Insofern hat die aktuelle Versorgerungskrise langfristige Auswirkungen auf die internationale Arbeitsteilung.

Damit nicht genug, ist die Produktion von Halbleiter, sog. Fabs, als Ausgangsmaterial für Speicherchips, sehr enrgieintensiv. Störungen in der Stromversorgung, wie sie mit dem Ausstieg aus der Kohle aus Umweltgründen zu befürchten sind, sind in China bereits an der Tagesordnung, gerät die Produktion von Chips oder Aluminium unter Druck. Witterungskatastrophen wie im Februar 2021 kamen hinzu, als Chiphersteller wie Samsung, NXP und Infineon den Betrieb in Austin, Texas, stoppen mussten, nachdem bei heftigen Schneestürmen die Stromversorgung ausgefallen war und die Halbleiter-Fabriken, die sogenannten Fabs, nicht mehr kontrolliert runtergefahren werden konnten. Dadurch wurden nicht nur die Produktionsanlagen beschädigt, sondern auch Komponenten der Infrastruktur der Werke.

Die automobile Geschäftsentwicklung in 2022 ist also alles andere als absehbar. Bleiben weltpolitische Krisen aus, so dürfte die zweite Jahreshälfte 2022 unter besseren Vorzeichen stehen als gegenwärtig.