Nach der CSU hat nun auch die CDU eine Klausurtagung durchgeführt und sich ein paar Gedanken zum Thema Steuern gemacht. All zu viel ist dabei nicht herausgekommen. Keine Steuererhöhungen und die Wirkungen der kalten Progression ausgleichen: darauf läßt sich der steuerpolitische Output der Tagung komprimieren (siehe S. 3/4 der sog. Saarländische Erklärung der CDU).

Auf den ersten Blick mag die Absage an Steuererhöhungen für den Bürger positiv sein. Bei genauer Betrachtung stellt sich dies jedoch als Mogelpackung dar. Und dies aus zwei Gründen. Zum einen hat die CDU im Verbund mit der SPD bereits Steuererhöhungen ab 2018 beschlossen, und zum anderen geht sie das Problem der kalten Progression nicht an.

Erst vor wenigen Monaten hat die CDU/CSU/SPD-Koalition mit dem Investmentsteuerreformgesetz einen Systemwechsel bei der Besteuerung von Investmentfonds beschlossen, der ab 01.01.2018 Anwendung findet. Investmentfonds werden häufig zur Altersvorsorge genutzt und werden künftig nicht mehr nur beim Anteilseigner besteuert, sondern auch bereits auf Fondsebene. Dabei werden nunmehr auch solche Erträge jährlich besteuert, die bisher dem sogenannten Thesaurierungsprivileg unterfielen und erst bei der gegebenenfalls Jahrzehnte späteren Veräußerung der Anteile steuerlich erfasst wurden; zudem wird eine jährliche Mindestbesteuerung von Fondsanlagen auch bei fehlendem Ertrag eingeführt. Neben dieser Steuererhöhung fällt die bisherige Steuerfreiheit von Fonds weg, die vor 2009 erworben worden sind. Zwar gilt dies erst für Wertsteigerungen ab 2018 und ab 100.000 € Gewinn und wird somit nur einige betreffen, die mit entsprechenden Kapitalanlagen ihre Altersvorsorge aufbauen müssen. Doch auch das ist eine Steuererhöhung, die ab 2018 greift. Nicht desto trotz geht die CDU allen Ernstes in den Wahlkampf mit der Aussage „Wir schließen Steuererhöhungen generell aus“ – in der wohl nicht ganz unberechtigten Annahme, dass diese Trickserei kaum jemand bemerkt.

Kalte Progression bei der Einkommensteuer = (un)heimliche Steuererhöhungen

Auch wenn es formal keine weiteren als die schon beschlossenen Steuererhöhungen geben sollte, bleibt das Problem der sogenannten kalten Progression bei der Einkommensteuer. Kalte Progression bezeichnet den Effekt, dass die Steuer auch dann steigt, wenn die Gehalts-/Einkommenserhöhungen nur die Preissteigerung ausgleichen, und dass die Steuer bei Einkommenserhöhungen stärker steigt als die Einkommenserhöhung

Beispiel: Ein Bürger zahlt bei einem zu versteuernden Jahres-Einkommen von 40.000 € eine Steuer von 9.248 € (incl. Solidaritätszuschlag). Steigt sein Einkommen um 2 % = 800 € jährlich auf 40.800 € an, so erhöht sich die Steuerlast um 303 € auf 9.551 €. Während also das Einkommen nur um 2 % gestiegen ist, ist die Steuerlast um 3,28 % gestiegen. Das mag bei einer Preissteigerung von 0 % noch verkraftbar sein. Doch bei höheren Preissteigerungsraten sieht es für den Bürger sehr viel schlechter aus. Beträgt im Beispielsfall die Preissteigerung 2 % (= 615 € bezogen auf das Einkommen nach Steuer), so kann sich der Bürger nicht nur kein Brötchen mehr im Jahr leisten, sondern muss sogar noch 118 € zusätzlich an den Staat abgeben. Der Bürger verliert also trotz Einkommenssteigerung real an verfügbarem Einkommen – und zwar aufgrund der höheren Steuerbelastung. Der Bürger wird infolge der Steuermehrbelastung ärmer. Bei real gleich hohem oder real sogar niedrigerem Einkommen eine höhere Steuer zahlen müssen – das ist nichts anderes als eine – heimliche – Steuererhöhung.

CDU will heimliche Steuererhöhungen wie bisher ausgleichen – also nicht

Zu diesen heimlichen Steuererhöhungen, die vor allem die Klein- und Mittelverdiener betreffen, schreibt die CDU wörtlich: „Die Wirkungen der kalten Progression werden wir weiterhin regelmäßig ausgleichen. So bleiben Lohnerhöhungen zum Ausgleich der Inflation im Geldbeutel der Menschen.“ Was davon halten zu halten ist, wenn die CDU die kalte Progression regelmäßig ausgleicht, mag nachfolgendes Beispiel verdeutlichen. Betrachtet man nämlich die Auswirkungen dieser heimlichen Steuererhöhungen über einen längeren Zeitraum, ergibt sich ein geradezu gruseliges Bild.

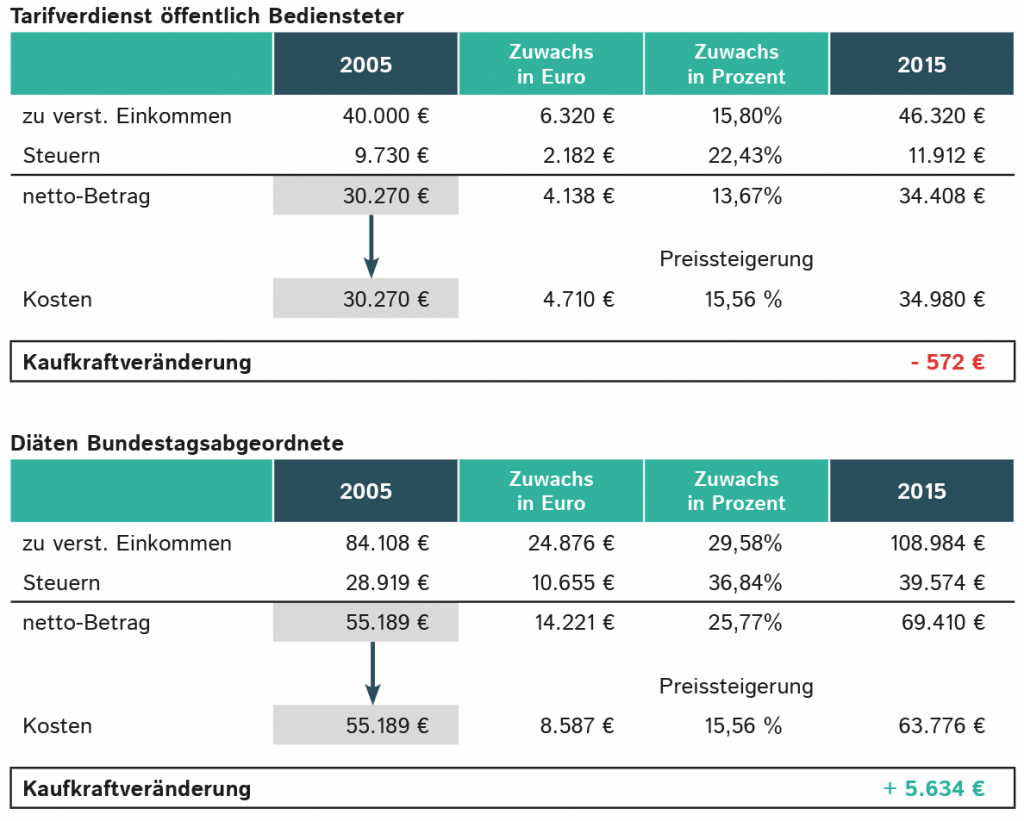

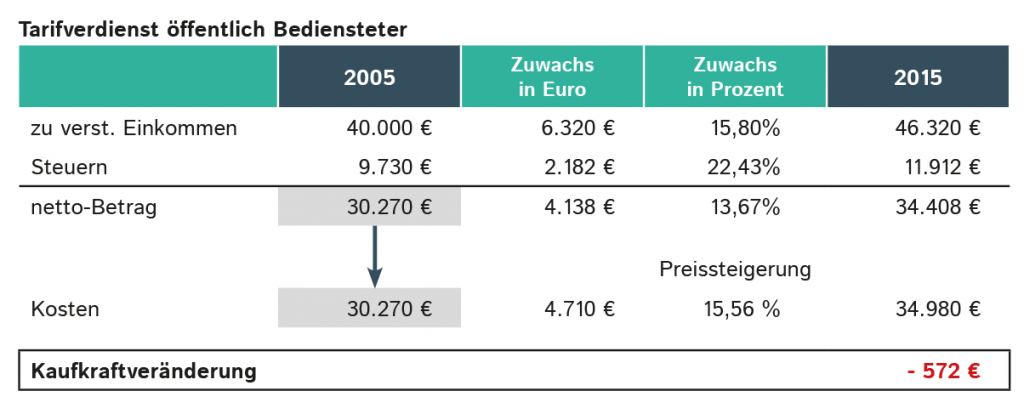

Wessen Einkommen zum Beispiel von 2005 bis 2015 genauso stieg wie die Tarifverdienste der öffentlichen Bediensteten im Land Berlin (um 15,8 %), verlor aufgrund der kalten Progression viel Geld. Denn sein Einkommen erhöhte sich gerade einmal in Höhe der Preissteigerung, die laut Statistischem Bundesamt im selben Zeitraum 15,56 % betrug. Wer also beispielsweise 2005 ein jährliches Einkommen von 40.000 € hatte, zahlte eine Einkommensteuer (incl. Soli-Zuschlag) von 9.730 €. Bei einem um 15,8 % gestiegenen Einkommen von 46.320 € im Jahr 2015 erhöhte sich seine Steuerbelastung auf 11.912 €, also um 2.182 €. Da aber die Einkommenssteigerung durch die Preissteigerung weitgehend aufgezehrt wurde , hatte der Beispiels-Bürger 2015 572 € real weniger zur Verfügung als 2005. So viel also dazu, dass die CDU die kalte Progression regelmäßig ausgeglichen habe.

Dabei soll hier die Frage außen vor bleiben, ob die offiziell vermeldeten Preissteigerungen auch tatsächlich korrekt berechnet ist.

Kein Interesse an Beseitigung der kalten Progression

Dass CDU-Bundesfinanzminister Schäuble und mit ihm die Etatisten aller Parteien kein Interesse daran haben, diese heimlichen (besser wohl unheimlichen) Steuererhöhungen zu beseitigen, liegt auf der Hand. Der Staat erhält aufgrund der Progressionswirkung des Steuersystems mit jeder Gehaltserhöhung seiner Bürger überproportional mehr Steuern in die Kasse gespült.

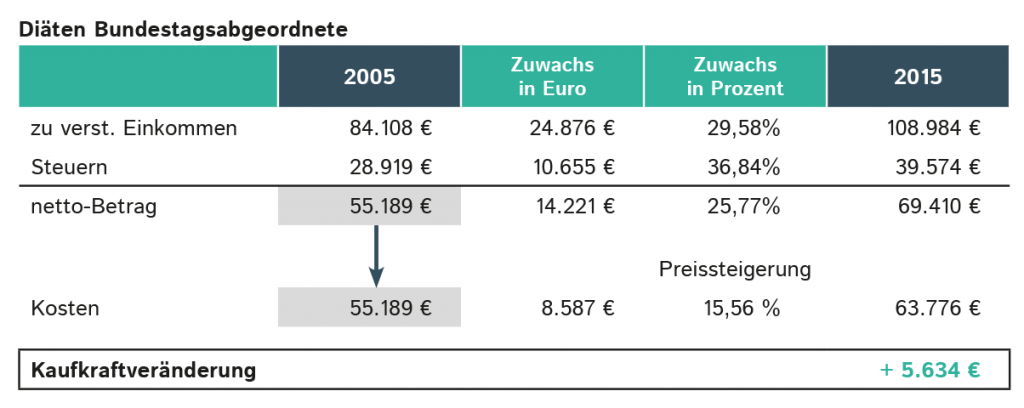

Das geringe Interesse der politisch Verantwortlichen an der Beseitigung der kalten Progression mag auch darin begründet sein, dass sie davon nicht (spürbar) betroffen sind. So stiegen die Diäten [das meint hier nur den steuerpflichtigen Teil der Abgeordnetenbezüge, nicht die zusätzliche steuerfreie Kostenpauschale] der Bundestagsabgeordneten im Zeitraum von 2005 bis 2015 von jährlich 84.108 € auf 108.984 €, also um 29,58 % und damit deutlich mehr als die Durchschnittsgehälter. Die Steuerbelastung der Abgeordneten stieg zwar 2005 von 28.919 € um 10.655 € auf 39.574 € 2015 [der Einfachheit halber werden die Diäten gleich dem zu versteuernden Einkommen gesetzt, weil die Höhe der jeweiligen Abzüge für Sonderausgaben etc. naturgemäß bei jedem Abgeordneten höchst unterschiedlich ist]. Selbst nach Abzug der Preissteigerung blieb den Abgeordneten ein realer Einkommenszuwachs von 5.634 €. [Hinweis: An diesem Einkommenszuwachs ändert sich wegen Erreichens des Grenzsteuersatzes nichts, wenn man bei den Abgeordneten 2005 noch Sonderausgaben von z. B. 15.000 € und von 17.334 € (mit Preissteigerung) 2015 berücksichtigt]. Zusätzlich erhalten die Abgeordneten noch eine gänzlich steuerfreie Aufwandspauschale, die von 2005 bis 2015 um 21,81 % = 9.169 € jährlich stieg. Auch nach Berücksichtigung der Preissteigerung verblieb insoweit ein realer Zuwachs von immerhin 2.628 €.

(Un)heimliche Steuererhöhungen aufgrund der kalten Progression sind ein jahrzehntealtes Problem. Das mangelnde Verständnis vieler Bürger über das Wesen der kalten Progression ermöglicht es der Politik, dieses Problem zu ignorieren. Nicht nur die CDU, sondern auch die noch weiter „links“ stehenden Parteien greifen das aufgezeigte Gerechtigkeitsdefizit zwischen der Besteuerung eines Normalbürgers und der eines ohnehin schon privilegierten Bundestagsabgeordneten nicht auf. Statt dafür zu sorgen, dass der Normalbürger durch Preissteigerung und Steuermehrbelastung nicht real an Einkommen verliert, ziehen sie sich an an Vorhaben wie Reichensteuer und Vermögensteuer hoch und appellieren an Neidgefühle. Doch damit ist keinem Normalverdiener geholfen. Denn egal wie sehr sogenannte Besserverdienende und Vermögende zur Kasse gebeten werden, der Normalverdiener wird in vielen Fällen weiterhin durch die kalte Progression real an verfügbarem Einkommen verlieren. Doch das muss die Damen und Herren Abgeordnete aller Parteien nicht kümmern – sie betrifft es ja nicht.

Ansgar Neuhof ist Rechtsanwalt und Steuerberater mit Kanzlei in Berlin.